“In this world nothing can be said to be certain, except death and taxes.”

Benjamin Franklin (1789)

เมื่อเข้าสู่ฤดูหาเสียงเลือกตั้ง นักการเมืองแต่ละพรรคมักเข็นนโยบายมาขอเสียงประชาชนกันเนืองแน่น แต่ช่วงก่อนการเลือกตั้งทั่วไปวันที่ 8 กุมภาพันธ์ พ.ศ. 2569 อาจจะเป็นครั้งแรก ๆ ที่เริ่มมีนักการเมืองพูดถึงการดึงทั้งบุคคลและธุรกิจเข้ามาอยู่ในระบบภาษี (ผู้เขียนขอเรียกว่าการยื่นภาษีต่อจากนี้) ผ่านมาตรการ “จูงใจ” หลากหลายรูปแบบที่พรรคการเมืองสรรหามานำเสนอ ก่อนหน้านี้ก็มีกระแสว่ารัฐบาลจะนำนโยบาย negative income tax1) มาใช้ภายในปี พ.ศ. 2570 มีหลักการให้ประชาชนยื่นแบบภาษีแม้จะมีรายได้ประเมินไม่ถึงเกณฑ์ต้องเสียภาษีก็ตาม เมื่อกรมสรรพากรมีข้อมูลรายได้บุคคลในแต่ละปีก็จะทำให้การจัดสรรสวัสดิการในรูปแบบเงินโอนถูกฝาถูกตัวมากยิ่งขึ้น มาตรการอีกชุดหนึ่งผูกโยงการยื่นภาษีกับการออกสลากเพื่อให้สิทธิในการลุ้นรับรางวัลจำนวนแตกต่างกันไปตามนโยบายของแต่ละพรรค

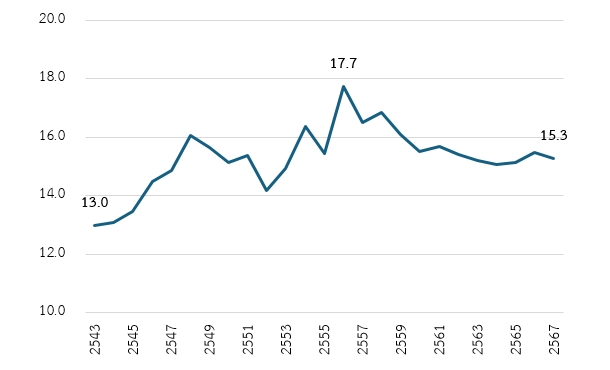

การ “จูงใจ” ให้บุคคลและธุรกิจยื่นภาษีมากขึ้นอาจมีเหตุผลมาจากความจำเป็นด้านการคลัง ภาพด้านล่างแสดงสัดส่วนรายรับภาษีต่อ GDP ของประเทศไทยในช่วง 25 ปีที่ผ่านมา สัดส่วนดังกล่าวถือว่าค่อนข้างต่ำเมื่อเทียบกับประเทศอื่น ๆ และความจำเป็นด้านการใช้จ่ายในประเทศซึ่งสะท้อนให้เห็นได้จากการตั้งงบประมาณขาดดุล (ประมาณการรายรับของรัฐที่น้อยกว่าประมาณการรายจ่าย) ตั้งแต่ช่วง พ.ศ. 2550 ต่อเนื่องยาวนานจนถึงปัจจุบัน ในปีงบประมาณ พ.ศ. 2569 มีการตั้งงบประมาณขาดดุลกว่า 860,000 ล้านบาท คิดเป็นร้อยละ 22.7 เมื่อเทียบกับงบประมาณรายจ่ายประจำปี ส่วนที่ขาดดุลมาจากการกู้ผ่านเครื่องมืออย่างการออกพันธบัตรรัฐบาลซึ่งกลายเป็นภาระผูกพันในระยะยาวและอาจส่งผลให้สัดส่วนหนี้สาธารณะต่อ GDP เพิ่มขึ้นใกล้แตะขอบบนที่ร้อยละ 70 หาก GDP ไม่ได้เพิ่มขึ้นอย่างเท่าทันกัน ความจำเป็นในการตั้งงบประมาณขาดดุลส่วนใหญ่มาจากงบประจำที่เพิ่มขึ้นอย่างต่อเนื่องทั้งในส่วนของค่าตอบแทนข้าราชการ ค่ารักษาพยาบาล สวัสดิการผู้สูงอายุ รวมถึงการใช้นโยบายกระตุ้นเศรษฐกิจระยะสั้นที่มักดึงจากงบกลางไปใช้จ่าย ในขณะที่งบลงทุนมักถูกกดให้อยู่ราวร้อยละ 20 อย่างสม่ำเสมอ (แต่ต้องมากกว่าวงเงินขาดดุล) เพียงเพื่อไม่ให้ขัดกับพระราชบัญญัติวินัยการเงินการคลังของรัฐ

รายรับภาษีต่อ GDP ของประเทศไทย (ร้อยละ)

ที่มา: World Bank

การเก็บรายรับภาษีให้ได้มากขึ้นจึงเป็นสิ่งที่รัฐบาลไม่อาจหลีกเลี่ยงได้ในท้ายที่สุด เราจึงเริ่มเห็นการ “โยนหินถามทาง” เช่น การเพิ่มภาษีมูลค่าเพิ่มจากร้อยละ 7 เป็นร้อยละ 10 (ซึ่งเป็นอัตราดั้งเดิมก่อนมีการลดลงเหลือร้อยละ 7 ตั้งแต่วิกฤตต้มยำกุ้งและต่ออายุเรื่อยมา) การปรับโครงสร้างการลดหย่อนภาษีโดยให้กลุ่มรายได้สูงลดหย่อนได้น้อยลงกว่ากลุ่มรายได้ต่ำกว่า รวมถึงมาตรการ “จูงใจ” ให้บุคคลและธุรกิจยื่นภาษีดังที่กล่าวไว้ข้างต้น กระนั้น การยื่นภาษีถือเป็น “หน้าที่” ของประชากรไทย อ้างอิงจากส่วนหนึ่งของประมวลรัษฎากรที่ระบุว่า

“มาตรา 56 ให้บุคคลทุกคน เว้นแต่ผู้เยาว์ หรือผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถ ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้วพร้อมทั้งข้อความอื่น ๆ ภายในเดือนมีนาคม ทุก ๆ ปี ตามแบบที่อธิบดีกำหนดต่อเจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้งถ้าบุคคลนั้น”

บทความนี้ ผู้เขียนขอนำเสนองานเขียนของ Kevlen (2014) เพื่อชี้ให้เห็นว่า การเก็บภาษีให้ได้มากขึ้นมิได้มาจากการจูงใจให้ยื่นภาษีเป็นสำคัญ แต่ต้องอาศัยองคาพยพทั้งกลไกระบบเศรษฐกิจและภาษีรวมไปถึงทัศนคติของประชาชนต่อการเสียภาษี โดยเรียนรู้จากประสบการณ์ของประเทศสแกนดิเนเวียที่ล้วนแล้วแต่เก็บภาษีได้เกินกว่าร้อยละ 40 ต่อ GDP และเชื่อมโยงเข้ากับบริบทของประเทศไทยเพื่อเปรียบเทียบ ในท้ายที่สุด ผู้เขียนต้องการสื่อสารว่า การยื่นภาษีควรถูกมองเป็น “หน้าที่” ตามกฎหมาย แม้มาตรการ “จูงใจ” อาจเป็นสิ่งจำเป็นสำหรับประเทศไทยในระยะสั้น แต่ไม่ควรถูกนำไปใช้เป็นเส้นเรื่องหลัก (narrative) ในระยะยาวเพื่อให้คนยื่นภาษี

(1) ข้อมูลรายได้

ปกติแล้วบุคคลธรรมดาจะต้องยื่นภาษีด้วยตนเอง (self-report) เมื่อมีรายพึงประเมินเกินกว่าเกณฑ์ที่กำหนดซึ่งทำให้เกิดช่องว่างระหว่างการรับรู้รายได้ของบุคคลกับรัฐ เพราะรัฐอาจไม่สามารถตรวจสอบบุคคลได้ทั้งหมดว่ามีรายได้ถึงเกณฑ์ที่ต้องยื่นภาษีหรือไม่ กลไกสำคัญที่ป้องกันการเลี่ยงภาษี (tax avoidance) ได้เป็นอย่างดีคือหลักฐานยืนยันจากฝ่ายที่สาม (third party) เช่น เอกสารการหักภาษี ณ ที่จ่ายที่บริษัทนำส่งภาษีให้กับรัฐโดยตรง หรือข้อมูลการรับจ่ายเงินผ่านธนาคาร ในประเทศเดนมาร์ก รายได้ของประชาชนกว่าร้อยละ 95 เป็นรายได้ที่ต้องเสียภาษี (taxable income) เพราะประชาชนเกือบทั้งหมดทำงานในระบบ

ในทางกลับกัน สัดส่วนกำลังแรงงานไทยที่ทำงานนอกระบบอาจสูงถึงร้อยละ 40 ถึง 50 ตามแต่ละช่วงเวลา และยังเป็นอาชีพที่เลี่ยงภาษีได้ง่าย (evasive jobs) เช่น เกษตรกร ช่างตัดผม ค้าขาย รับงานไปทำที่บ้าน และอาชีพอิสระอื่น ๆ ที่ไม่ได้สังกัดหน่วยงานเป็นทางการ ไม่ได้นำส่งภาษี ณ ที่จ่ายให้กับรัฐ และไม่ได้ออกเอกสารยืนยันรายได้ในแต่ละปี แม้ว่าระบบการรับจ่ายเงินอิเล็กทรอนิกส์ในประเทศไทยจะพัฒนาขึ้นมากแล้วในปัจจุบัน แต่การจ่ายค่าตอบแทนในรูปแบบเงินสดก็ยังมีอยู่ ถึงแม้จะเป็นการโอนเงิน การระบุว่าเงินนั้นเป็นรายได้ที่ต้องเสียภาษีหรือไม่ก็ยังเป็นข้อจำกัด Kevlen แสดงภาพความสัมพันธ์เปรียบเทียบระหว่างประเทศระหว่างอัตราภาษีที่จัดเก็บได้ต่อ GDP กับสัดส่วนของประชากรกลุ่มจ้างงานตัวเองนั้นแปรผกผันกันอย่างชัดเจน เช่นเดียวกัน ความสัมพันธ์ระหว่างอัตราภาษีที่จัดเก็บได้ต่อ GDP กับสัดส่วนของประชากรที่ประกอบอาชีพที่เลี่ยงภาษีได้ง่ายก็แปรผกผันกัน (ดูเพิ่มเติมได้จาก Kevlen, 2014 หน้า 82-83)

(2) ฐานภาษีและการใช้จ่ายของรัฐ

เมื่อถึงช่วงใกล้ ๆ สิ้นปี เราจะเริ่มเห็นมาตรการลดหย่อนภาษีทยอยถูกเข็นออกมาสำหรับการยื่นภาษีบุคคลธรรมดาในช่วงเดือนมกราคมถึงมีนาคมในปีถัดไป ไม่ว่าจะเป็นมาตรการจำพวก “ช่วยชาติ” ในสมัยหนึ่ง มาจนถึงการสนับสนุนการท่องเที่ยวในปัจจุบัน รวมถึงมาตรการส่งเสริมการออมและการกระจายความเสี่ยงอย่างการซื้อกองทุนเพื่อการเลี้ยงชีพในระยะยาวหรือประกันสุขภาพที่นำมาใช้ในการลดหย่อนภาษีได้ มาตรการลดหย่อนผ่อนปรนเหล่านี้ส่งผลให้ฐานภาษี (tax base) ของไทยแคบลงไปอีก ซ้ำเติมสถานการณ์จากข้อ (1) ดังที่เราอาจเคยได้ยินว่าคนทำงานในประเทศไทยมีประมาณ 38 ล้านคน ยื่นภาษีราว 11 ล้านคนและเสียภาษีจริงเพียง 4 ล้านคน เมื่อฐานภาษีเฉพาะภาษีทางตรงค่อนข้างแคบ รัฐจึงพึ่งพารายได้จากภาษีการบริโภคอย่างภาษีมูลค่าเพิ่มหรือภาษีขายที่มีลักษณะถดถอย (regressive) เพราะไม่ว่าจะรวยหรือจนก็เสียภาษีในอัตราเดียวกัน

มาตรการลดหย่อนภาษีลักษณะนี้แทบไม่ปรากฏในประเทศสแกนดิเนเวียซึ่งทำให้ฐานภาษีในประเทศเหล่านี้กว้างกว่าประเทศไทยมาก เราอาจสงสัยว่าแรงงานในประเทศเหล่านี้จะขาดแรงจูงใจในการทำงานหรือไม่ ฐานคิดในการบริหารภาษีในประเทศเหล่านี้แตกต่างจากประเทศไทย กล่าวคือการลดหย่อนภาษีเป็นประโยชน์ส่วนบุคคลที่สามารถนำไปจัดสรรเพื่ออรรถประโยชน์ของตัวเอง แต่ประเทศสแกนดิเนเวียนำภาษีไปใช้สำหรับบริการและสวัสดิการอื่น ๆ ที่ใช้ “ประกอบกัน” กับการทำงาน (complementary) เช่น ศูนย์ดูแลเด็กเล็กและคนชรา การพัฒนาระบบขนส่งที่มีคุณภาพแต่ราคาไม่แพง สวัสดิการเหล่านี้ล้วนแต่เอื้อให้ต้นทุนของวัยทำงานต่ำลง นอกจากนั้น การใช้จ่ายในระบบการศึกษาก็เป็นส่วนหนึ่งที่ช่วยลดภาระของพ่อแม่ อีกทั้งยังเป็นการสร้างกำลังแรงงานรวมถึงผู้เสียภาษีต่อไปในระยะยาว มาตรการที่ผสานกันแล้วส่งผลให้อัตราการเข้าร่วมในกำลังแรงงาน (labor force participation) ในประเทศเหล่านี้อยู่ในระดับสูงมาก

(3) บรรทัดฐานทางสังคมและความไว้ใจ

ตั้งแต่ช่วงทศวรรษ 2010 เป็นต้นมา นักเศรษฐศาสตร์เริ่มให้ความสนใจเรื่อง “คุณธรรมทางภาษี” (tax morale) มากขึ้น คุณธรรมทางภาษีไม่ใช่ปัจจัยที่เป็นทางการอย่างเช่นกฎหมายที่มีผลบังคับใช้ แต่เป็นปัจจัยที่จับต้องไม่ได้ เช่น ความรับผิดชอบในการเป็นส่วนหนึ่งในสังคม ความรู้สึกต่างตอบแทนเฉลี่ยทุกข์สุขระหว่างกลุ่มคนในสังคม ความรู้สึกร่วมและแรงกดดันจากเพื่อนร่วมชาติ รวมถึงบรรทัดฐานและวัฒนธรรมอื่น ๆ ที่เกี่ยวข้อง (Luttmer and Singhal, 2014) เหตุและผลของปัจจัยเหล่านี้ต่อการจ่ายภาษีศึกษาได้ยาก แต่ก็มีข้อสังเกตบางประการที่น่าสนใจว่าชาวสแกนดิเนเวียอาจมีลักษณะแตกต่างจากประชากรประเทศอื่น

Kevlen แสดงความสัมพันธ์ที่แปรตามกันระหว่างอัตราภาษีที่จัดเก็บได้ต่อ GDP กับความไว้วางใจในคนอื่น ความสัมพันธ์ดังกล่าวมีแนวโน้มมีลักษณะเดียวกันกับความเชื่อใจในรัฐบาลและนักการเมือง อีกความสัมพันธ์ที่แปรผกผันกันระหว่างอัตราภาษีที่จัดเก็บได้ต่อ GDP กับอัตราคนที่เชื่อว่าคนจนเพราะขี้เกียจ กล่าวคือ หากคนในสังคมเชื่อว่าคนจนเพราะขี้เกียจ คนเหล่านั้นย่อมต้องรับผลกรรมจากการกระทำของตัวเอง ไม่ควรได้รับความช่วยเหลือจากภาครัฐโดยเฉลี่ยภาษีจากคนอื่นในสังคม ในทางกลับกัน หากคนในสังคมเชื่อว่าคนจนเพราะไม่ได้รับโอกาสเพียงพอ หรือโชคร้ายเพราะเกิดมาในครัวเรือนยากจน เผชิญกับความไม่แน่นอนในชีวิตอย่างความป่วยไข้หรืออุบัติเหตุ การเฉลี่ยทุกข์สุขจึงเป็นสิ่งที่ยอมรับได้และย่อมยินดีจ่ายภาษีมากกว่า (ดูเพิ่มเติมได้จาก Kevlen, 2014 หน้า 84) บรรทัดฐานเหล่านี้ยากจะศึกษาในเชิงเหตุและผล เพราะยังมีปัจจัยอื่น ๆ ที่ซ้อนทับเป็นวงจร เป็นต้นว่าหากสังคมมีปัญหาคอร์รัปชันน้อย ความรู้สึกว่าเงินภาษีถูกนำไปใช้อย่างคุ้มค่า ประชาชนดำรงชีวิตด้วยความรู้สึกปลอดภัยในสังคมที่มีอาชญากรรมน้อย ประชาชนย่อมเกิดความไว้ใจในเพื่อนร่วมสังคมรวมถึงการบริหารงานของรัฐบาลซึ่งนำไปสู่ความเต็มใจในการจ่ายภาษีอย่างเต็มเม็ดเต็มหน่วย

บทสรุป

เมื่อพิจารณาจากกลไกต่าง ๆ ดังกล่าวที่ผูกโยงและส่งผลถึงกันและกันอย่างแยกไม่ออก ก็อาจทำให้สรุปได้ว่าการจูงใจให้ยื่นภาษีนั้นเป็นเพียงมาตรการเสาเดียวเท่านั้น ผู้เขียนเข้าใจว่ามาตรการจูงใจเหล่านั้นอาจมีความจำเป็นในสังคมไทยที่คนทั่วไปรู้สึกไม่อยากอยู่ในระบบและเสียภาษี และตระหนักว่าการเก็บรายได้ภาษีให้ได้มากขึ้นนั้นย่อมต้องเผชิญกับแรงต้านทางการเมืองมหาศาล แต่เสาเพียงต้นเดียวไม่อาจค้ำยันให้การเก็บรายได้ภาษีเกิดความยั่งยืนได้หากปราศจากกลไกอื่น ๆ เพื่อป้องกันการหลีกเลี่ยงภาษี เพื่อสนับสนุนให้คนทำงานและอยู่ในระบบภาษี และที่อาจสำคัญที่สุดคือเพื่อความรู้สึกว่าเงินภาษีถูกนำกลับมาใช้พัฒนาคุณภาพชีวิตอย่างเป็นมรรคผล

นอกจากมาตรการจูงใจอาจไม่เพียงพอแล้ว ซ้ำร้าย การตอกย้ำมาตรการจูงใจในเวทีสาธารณะอาจสร้างทิศทาง (trajectory) ของเหตุและผลให้สังคมโดยไม่รู้ตัว หากประชาชนซึมซับว่าต้อง “จูงใจ” ให้ยื่นและเสียภาษีด้วยมาตรการลดแลกแจกแถม ความรู้สึกรับผิดรับชอบต่อการยื่นและจ่ายภาษีในฐานะพลเมืองอันเป็น “หน้าที่” เลือนรางจางไป ซึ่งอาจส่งผลให้การก่อร่างเสาอื่น ๆ เพื่อให้เก็บรายรับภาษีได้มากขึ้นอย่างยั่งยืนในอนาคตพังลงตั้งแต่ยังลงหลักปักฐานไม่สำเร็จ

เชิงอรรถ

1) อ่านรายละเอียดเรื่อง negative income tax จาก “จากบัตรสวัสดิการแห่งรัฐสู่ negative income tax การทดลองนโยบายเพื่อลดคนยากจน”

เอกสารอ้างอิง

Kleven, H. J. (2014). "How Can Scandinavians Tax So Much?" Journal of Economic Perspectives 28 (4): 77–98.

Luttmer, F. P., and Singhal. M. (2014). "Tax Morale." Journal of Economic Perspectives 28 (4): 149–68.

กรมสรรพากร. (2569). ประมวลรัษฎากร. เข้าถึงได้จาก https://www.rd.go.th/5937.html#mata56

พระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ. 2569. (2568). ราชกิจจานุเบกษา. เล่ม 142 ตอนที่ 62 ก (18 กันยายน), หน้า 1-765.

พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561. (2561). ราชกิจจานุเบกษา. เล่ม 135 ตอนที่ 27 ก (19 กันยายน), หน้า 1-23.