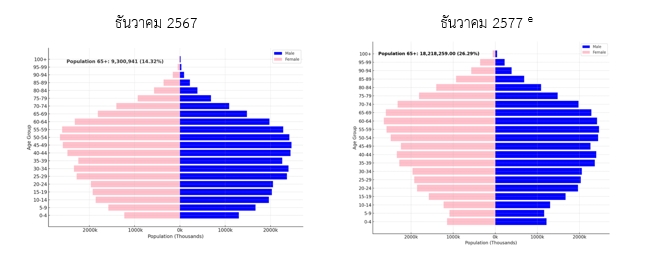

ปัจจุบันประเทศไทยเข้าสู่สังคมสูงวัยโดยสมบูรณ์ (Aged Society) และคาดว่าจะกลายเป็นสังคมสูงวัยระดับสุดยอด (Super-aged Society) ในอีก 10 ปีข้างหน้า โดยสัดส่วนประชากรอายุ 65 ปีขึ้นไปจะเพิ่มจากร้อยละ 14.33 ในปี 2567 เป็นร้อยละ 26.29 ในปี 2577 (กรมการปกครอง, 2565; ลอยลม ประเสริฐศรี และคณะ 2568) อย่างไรก็ดี ปัญหาที่พบคือคนไทยจำนวนมากยังขาดการวางแผนทางการเงินสำหรับชีวิตวัยเกษียณ โดยพบว่าคนไทยเพียงร้อยละ 40 เท่านั้นที่มีการวางแผนออมเงินเพื่อวัยเกษียณ และน้อยกว่าร้อยละ 20 ที่สามารถออมได้ตามเป้าหมายที่วางไว้ และที่น่ากังวลคือกลุ่มคน Gen X ที่กำลังเข้าสู่วัยสูงอายุ มีการวางแผนออมเงินเพียงร้อยละ 32.6 เท่านั้น (ธนาคารแห่งประเทศไทย, 2563) เมื่อพิจารณาดัชนี F-RRI ซึ่งเป็นดัชนีเฉพาะด้านความมั่นคงทางการเงิน พบว่าประชาชนไทยมีความมั่นคงทางการเงินในระดับต่ำถึงปานกลางเท่านั้น (พรอนงค์ บุษราตระกูล และคณะ, 2564) สถานการณ์นี้ชี้ให้เห็นถึงปัญหาโครงสร้างด้านการเงินและการออมของประชากรไทยที่ยังไม่แข็งแกร่งเพียงพอในการเผชิญหน้ากับวัยเกษียณ

ภาพที่ 1 โครงสร้างประชากรไทยปี 2567 และคาดการณ์ปี 2577

ที่มา: คำนวณและประมาณการโดยผู้เขียน จากฐานข้อมูลกรมการปกครอง กระทรวงมหาดไทย

คำอธิบายเพิ่มเติม: สังคมสูงวัยในที่นี้ เป็นไปตามการนิยามขององค์การสหประชาชาติและองค์การอนามัยโลก

หมายเหตุ: e การประมาณการ ในที่นี้มีสมมติฐานหลักคือการเติบโตของประชากรในอัตรา 1% ต่อปี และการกระจายอายุของประชากรจะคงที่ โดยไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในอัตราการเกิด การตายหรือการย้ายถิ่นรวมถึงไม่มีการเปลี่ยนแปลงนโยบายหรือปัจจัยภายนอกที่อาจส่งผลกระทบต่อโครงสร้างประชากรอย่างมีนัยสำคัญ

จากสถานการณ์ดังกล่าว บทความนี้จึงเสนอให้ประเทศไทยนำโมเดล “Save More Tomorrow (SMarT)” ซึ่งเป็นนวัตกรรมทางนโยบายที่ใช้หลักเศรษฐศาสตร์พฤติกรรม ที่ริเริ่มโดย Richard Thaler นักเศรษฐศาสตร์รางวัลโนเบล มาปรับใช้ให้เหมาะสมกับบริบทไทย ในชื่อ “Thailand Save More Tomorrow (T-SMarT)” เพื่อกระตุ้นและส่งเสริมการออมเงินของคนไทย

Richard H. Thaler

ภาพจาก Nobel Foundation archive

(ได้รับอนุญาตใช้ภาพลิขสิทธิ์เพื่อประโยชน์การศึกษา)

หลักการและความสำเร็จของ Save More Tomorrow (SMarT)

หลักการสำคัญของโครงการส่งเสริมการออม SMarT คือพนักงานจะตัดสินใจล่วงหน้าว่าจะเพิ่มสัดส่วนเงินออมของตนเองเมื่อได้รับการขึ้นเงินเดือนในอนาคต วิธีนี้ทำให้พนักงานไม่รู้สึกว่ารายได้ปัจจุบันลดลง และทำให้การออมเงินเป็นเรื่องง่ายขึ้น (Thaler & Benartzi, 2004)

ความสำเร็จของโครงการ Save More Tomorrow (SMarT) มาจากการนำหลักการทางเศรษฐศาสตร์พฤติกรรม (Behavioral Economics) ที่เกี่ยวข้องกับกระบวนการตัดสินใจของมนุษย์มาออกแบบนโยบายได้อย่างมีประสิทธิภาพ โดยอาศัยแนวคิดพื้นฐาน 3 ด้าน ดังนี้

แนวคิดแรก การให้คุณค่าปัจจุบันสูงกว่าอนาคต (Hyperbolic Discounting)

มนุษย์มีแนวโน้มที่จะให้คุณค่ากับผลตอบแทนที่ได้รับทันทีในปัจจุบัน มากกว่าผลตอบแทนที่อาจจะได้รับในอนาคต ซึ่งแนวคิดนี้ถูกอธิบายผ่านทฤษฎีการลดคุณค่าในอนาคตแบบ Hyperbolic Discounting ที่ชี้ให้เห็นว่า คนส่วนใหญ่มักจะเลื่อนการตัดสินใจที่ต้องใช้เวลาในการรอผลตอบแทนออกไปเสมอ เช่น การออมเงินหรือการวางแผนเกษียณ (Ainslie, 1975; Thaler & Benartzi, 2004)

ในประเด็นนี้ SMarT แก้ไขปัญหาโดยให้พนักงานตกลงล่วงหน้าในการเพิ่มเงินออมเมื่อมีการขึ้นเงินเดือนในอนาคต ซึ่งการตัดสินใจล่วงหน้านี้จะช่วยลดความรู้สึกว่าสูญเสียรายได้ปัจจุบัน และเพิ่มโอกาสที่พนักงานจะตัดสินใจออมได้ง่ายขึ้น

แนวคิดที่ 2 การกลัวการสูญเสีย (Loss Aversion)

การกลัวการสูญเสีย (Loss Aversion) เป็นส่วนหนึ่งของทฤษฎีความคาดหวัง (Prospect Theory) ที่พัฒนาโดย Daniel Kahneman & Amos Tversky (1979) อธิบายว่ามนุษย์มีความรู้สึกเชิงลบต่อการสูญเสียมากกว่าความรู้สึกเชิงบวกจากการได้รับสิ่งเดียวกัน ดังนั้น หากต้องให้พนักงานถูกหักเงินจากรายได้ที่ได้รับอยู่ในปัจจุบันเพื่อออมเงิน พนักงานจะรู้สึกเหมือนสูญเสียรายได้ทันที ซึ่งเป็นสาเหตุสำคัญที่ทำให้คนไม่เริ่มออมเงิน (Thaler & Benartzi, 2004)

ประเด็นดังกล่าว SmarT ใช้วิธีหักเงินออมจากเงินเดือนส่วนที่เพิ่มขึ้นใหม่ในอนาคต ทำให้พนักงานไม่รู้สึกว่าเงินออมที่เพิ่มขึ้นเป็นการสูญเสียรายได้ที่มีอยู่เดิม เพราะรายได้สุทธิที่ได้รับยังคงสูงกว่าเดิมแม้จะถูกหักเงินออมแล้วก็ตาม

แนวคิดที่ 3 ความเฉื่อยในการตัดสินใจ (Status Quo Bias และ Inertia)

แนวคิดสถานะเดิมหรือความเฉื่อยต่อการเปลี่ยนแปลง (Status Quo Bias) ตามที่เสนอโดย Samuelson และ Zeckhauser (1988) อธิบายว่า มนุษย์มีแนวโน้มจะเลือกอยู่ในสถานะเดิม เพราะ การเปลี่ยนแปลงมีต้นทุนทางความคิดและใช้พลังในการตัดสินใจสูงกว่า ทำให้ผู้คนมักไม่ค่อยเปลี่ยนแปลงพฤติกรรมแม้ว่าการเปลี่ยนแปลงนั้นจะเป็นประโยชน์ต่อพวกเขาก็ตาม (Thaler & Benartzi, 2004)

SmarT ใช้ประโยชน์จากหลักการนี้ โดยกำหนดให้เงินออมเพิ่มขึ้นอัตโนมัติในแต่ละครั้งที่ได้รับเงินเดือนเพิ่มขึ้น ผู้เข้าร่วมโครงการจึงมีแนวโน้มที่จะปล่อยให้อัตราการออมสูงขึ้นต่อเนื่องโดยไม่ถอนตัวออกจากโครงการ

จากการนำโครงการ SMarT ไปใช้นำร่องในบริษัทต่าง ๆ พบว่าผลลัพธ์ที่ได้เป็นที่น่าพอใจอย่างมาก โดยผลของการนำไปใช้กับพนักงานของบริษัทผู้ผลิตขนาดกลางแห่งหนึ่ง พบว่ามีผู้เข้าร่วมโครงการมากถึง 78% ที่ตัดสินใจเข้าร่วมแผนการเพิ่มเงินออมแบบอัตโนมัติ และที่สำคัญในจำนวนผู้เข้าร่วมโครงการเหล่านี้ 80% ยังคงอยู่ในโครงการออมเงินจนถึงปีที่ 4 หลังจากเริ่มโครงการ ส่งผลให้อัตราการออมเฉลี่ยของพนักงานกลุ่มนี้เพิ่มขึ้นอย่างชัดเจนจากเดิม 3.5% เป็น 13.6% ของรายได้ในเวลาเพียง 40 เดือน

อีกตัวอย่างคือ กรณีบริษัท Ispat Inland ซึ่งเป็นบริษัทเหล็กขนาดใหญ่ พบว่าการเข้าร่วมโครงการทำให้พนักงานที่เดิมไม่เคยออมเงินเข้าร่วมแผนออมเงินครั้งแรกมีอัตราการออมเพิ่มขึ้นถึง 2.28% ภายในระยะเวลาเพียงไม่กี่เดือนหลังการเริ่มโครงการ แม้จะเป็นการทำผ่านจดหมายเชิญเข้าร่วมเพียงครั้งเดียวก็ตาม

จากผลลัพธ์ที่ชัดเจนเหล่านี้ สะท้อนว่าการออกแบบนโยบายหรือโปรแกรมที่คำนึงถึงพฤติกรรมการตัดสินใจของมนุษย์จริงๆ และใช้หลักการของเศรษฐศาสตร์พฤติกรรม สามารถสร้างผลลัพธ์ในเชิงบวกได้อย่างมาก โดยเฉพาะในเรื่องการออมเงินระยะยาวของประชาชนที่ถือเป็นความท้าทายสำคัญของหลายประเทศ (Thaler & Benartzi, 2004)

Thailand Save More Tomorrow (T-SMarT) : แนวทางที่เหมาะสมกับไทย

ในการนำ T-SMarT มาใช้ในประเทศไทย สามารถดำเนินการได้โดยมีแนวทาง ดังนี้

Thailand Save More Tomorrow (T-SMarT) เป็นโมเดลส่งเสริมการออมที่เรียบง่าย เข้าใจง่าย และเหมาะสมกับคนไทยทุกกลุ่ม หากภาครัฐ เอกชน และประชาชนร่วมมือกันอย่างจริงจัง เพื่อให้สามารถรับมือสังคมสูงวัยได้อย่างมั่นคงในอนาคตอันใกล้

หมายเหตุ: เนื้อหาในงานเขียนนี้ ส่วนหนึ่งเรียบเรียงมาจากรายงานการวิจัยเรื่อง “แนวทางการจัดทำนโยบายโครงการบัญชีการออมส่วนบุคคลในประเทศไทย (TISAs)” โดยได้รับทุนสนับสนุนจาก กองทุนส่งเสริมพัฒนาตลาดทุน (CMDF)

เอกสารอ้างอิง

กรมการปกครอง กระทรวงมหาดไทย. (ม.ป.ป.). จำนวนประชากรไทยที่มีชื่ออยู่ในทะเบียนบ้าน. สืบค้นเมื่อวันที่ 17 มิถุนายน 2567,

ธนาคารแห่งประเทศไทย. (2563). รายงานผลการสำรวจทักษะทางการเงินของไทย ปี 2563. สืบค้นเมื่อวันที่ 17 มิถุนายน 2567,

พรอนงค์ บุษราตระกูล, ณรงค์ฤทธิ์ อัศวเรืองพิภพ, อนิรุต พิเสฏฐศลาศัย, รุ่งเกียรติ รัตนบานชื่น, รัฐชัย ศีลาเจริญ, และ ธนวิต แซ่ซือ. (2564). ดัชนีความพร้อมเพื่อการเกษียณ: การจัดทำ และการประยุกต์ใช้เชิงนโยบาย. สำนักพิมพ์จุฬาลงกรณ์มหาวิทยาลัย.

ลอยลม ประเสริฐศรี, และคณะ. (2568). แนวทางการจัดทำนโยบายโครงการบัญชีการออมส่วนบุคคลในประเทศไทย (TISAs). รายงานวิจัยเสนอต่อกองทุนส่งเสริมพัฒนาตลาดทุน (CMDF).

Ainslie, G. (1975). Specious Reward: A Behavioral Theory of Impulsiveness and Impulse Control. Psychological Bulletin, 82(4), 463–496. https://doi.org/10.1037/h0076860

Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision Under Risk. Econometrica, 47(2), 263–291.

Samuelson, W., & Zeckhauser, R. (1988). Status Quo Bias in Decision Making. Journal of Risk and Uncertainty, 1(1), 7–59.

Thaler, R. H., & Benartzi, S. (2004). Save More Tomorrow: Using Behavioral Economics to Increase Employee Saving. Journal of Political Economy, 112(1), S164–S187.