แนวโน้มของหนี้ครัวเรือน

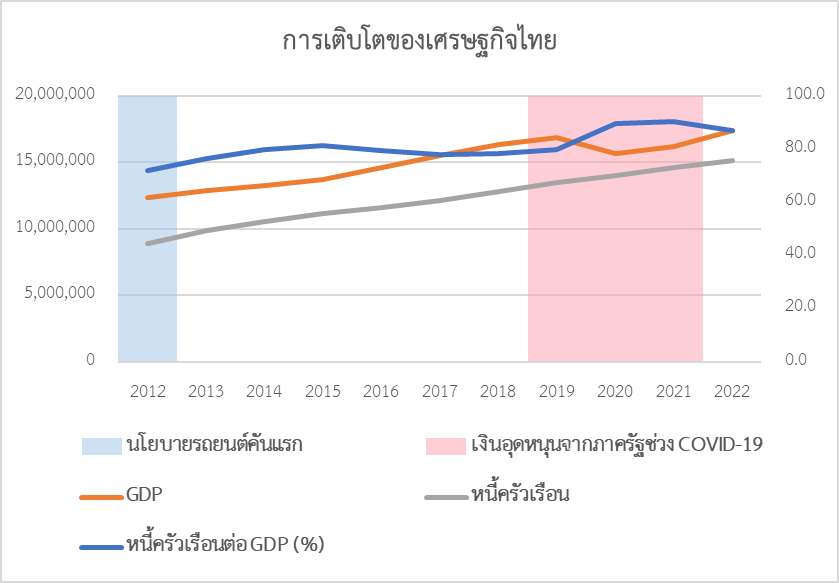

ปัจจุบัน หนี้ครัวเรือนกลายเป็นความกังวลทางเศรษฐกิจมหภาคของไทย อันเนื่องมาจากแนวโน้มของหนี้ครัวเรือนต่อ GDP เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ COVID-19 และในช่วงที่ผ่านมา ท่ามกลางปัญหาเศรษฐกิจถดถอย รัฐบาลจำเป็นต้องใช้มาตรการกระตุ้นเศรษฐกิจต่าง ๆ อาทิ นโยบายรถยนต์คันแรกให้ครัวเรือน (แทบสีฟ้า) และเงินอุดหนุนจากภาครัฐช่วง COVID-19 (แทบสีชมพู) เป็นต้น เพื่อประคับประคองการเติบโตทางเศรษฐกิจในระยะสั้น แต่ก็แลกมากับหนี้ครัวเรือนสะสมในระยะยาวเพิ่มขึ้นจนคาดการณ์ว่าจะสูงขึ้นถึงร้อยละ 91.5 ของ GDP ณ สิ้นปี 2567 หรือมีมูลค่าหนี้ครัวเรือนเกือบ 17 ล้านล้านบาท (สุพริศร์ สุวรรณิก, 2566) และท้ายที่สุด หนี้ครัวเรือนระดับสูงดังกล่าวย่อมส่งผลให้ระดับการบริโภคของครัวเรือนลดลง และอัตราการเติบโตทางเศรษฐกิจชะลอตัวลงในระยะยาว (ภาพที่ 1)

ภาพที่ 1 การเติบโตของเศรษฐกิจไทย

ที่มา: คำนวณจากข้อมูลธนาคารแห่งประเทศไทย

นอกจากนี้ หนี้ครัวเรือนไทยส่วนใหญ่ไม่ได้ก่อให้เกิดการลงทุนหรือพัฒนาคุณภาพชีวิตแก่ครัวเรือนมากนัก หรือแตกต่างกับประเทศที่พัฒนาแล้ว ดังเช่น สหรัฐอเมริกา ที่หนี้ครัวเรือนส่วนใหญ่เป็นหนี้เพื่อที่อยู่อาศัยเป็นหลัก ขณะที่หนี้ครัวเรือนไทยส่วนใหญ่จะเป็นหนี้เพื่ออุปโภคบริโภคส่วนบุคคลและการเช่าซื้อยานพาหนะเป็นหลัก (6.1 ล้านล้านบาท) รองลงมา คือ หนี้เพื่อที่อยู่อาศัย (5.5 ล้านล้านบาท) และหนี้เพื่อประกอบอาชีพ (2.7 ล้านล้านบาท) (สุพริศร์ สุวรรณิก, 2566

สิ่งที่น่าตกใจ คือ หนี้ครัวเรือนส่วนใหญ่กระจุกตัวในกลุ่มผู้กู้ยืมที่มีความสามารถในการชำระหนี้ และคิดเป็นเกือบร้อยละ 20 ของคนที่มีหนี้สินทั้งหมดกำลังเผชิญภาวะหนี้เสีย (NPL) หรือมีจำนวนสูงถึง 5.8 ล้านคน ดังสะท้อนจากสถานการณ์การเบี้ยวหนี้บัตรเครดิต การผิดชำระหนี้สินเชื่อรถยนต์จนเกิดการยึดคืนรถยนต์จากสถาบันการเงิน และความสามารถในการผ่อนชำระสินเชื่อที่อยู่อาศัยลดลง (วาราดา ทองจำนงค์, 2567)

ภายใต้ปัญหาหนี้ครัวเรือนข้างต้น นโยบายการเงินจึงมีบทบาทสำคัญในการสร้างเสถียรภาพของระบบเศรษฐกิจโดยรวมอย่างมาก โดยเฉพาะอย่างยิ่ง การกำหนดอัตราดอกเบี้ยนโยบาย ที่สามารถส่งผลกระทบวงกว้างต่อทุกภาคส่วนเศรษฐกิจ ทั้งในแง่การกระตุ้นระดับการบริโภค การลงทุน และการบริหารความเสี่ยงทางเศรษฐกิจมหภาค

นัยสำคัญ คือ การกำหนดอัตราดอกเบี้ยนโยบายจึงต้องคำนึงถึงผลกระทบอย่างครอบคลุมและผลข้างเคียงที่อาจเกิดขึ้นได้ รวมไปถึงระยะเวลาของการส่งผลกระทบของอัตราดอกเบี้ยนโยบายที่ไม่สามารถเกิดขึ้นได้ทันที เช่น การทำสัญญากู้ยืมที่อัตราดอกเบี้ยคงที่ ดอกเบี้ยที่ทำธุรกรรมไปแล้วจะไม่ได้เปลี่ยนแปลงไปตามอัตราดอกเบี้ยนโยบายที่ธนาคารกลางปรับลดลงทันที หรือด้านการลงทุนก็ต้องใช้เวลาในการวางแผน การปรับแผนการลงทุนจึงไม่เกิดขึ้นทันทีเมื่ออัตราดอกเบี้ยนโยบายเปลี่ยนแปลง เป็นต้น

ภายใต้บทบาทอัตราดอกเบี้ยนโยบายต่อเศรษฐกิจมหภาค คำถามที่สำคัญคือ อัตราดอกเบี้ยนโยบายส่งผลกระทบต่อหนี้ครัวเรือนในไทยอย่างไร?

บทความนี้จึงมาไขข้อข้องใจในคำถามดังกล่าวผ่านการวิเคราะห์ผลกระทบของอัตราดอกเบี้ยนโยบายและปัจจัยอื่น ๆ ต่อหนี้ครัวเรือนในประเทศไทยระยะยาว ผ่านผลการศึกษาของความสัมพันธ์ระหว่างอัตราดอกเบี้ยนโยบายกับหนี้ครัวเรือนในประเทศไทย ซึ่งแยกพิจารณาหนี้ครัวเรือนโดยแบ่งออกเป็นหนี้การบริโภคและหนี้ที่อยู่อาศัย โดยศึกษาร่วมกับปัจจัยอื่นที่เกี่ยวข้องคือ GDP การบริโภค อัตราเงินเฟ้อ รายได้ครัวเรือน และอัตราการว่างงาน

ผลกระทบของอัตราดอกเบี้ยนโยบายต่อหนี้การบริโภค

ในระยะยาว อัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อ และรายได้ครัวเรือนต่างมีผลกระทบเชิงลบต่อหนี้การบริโภค ซึ่งอัตราเงินเฟ้อจะมีผลกระทบต่อครัวการบริโภคอย่างมีนัยสำคัญ เราพบว่าเมื่ออัตราเงินเฟ้อเพิ่มขึ้นร้อยละ 1 ส่งผลให้หนี้การบริโภคลดลงร้อยละ 1.06 เนื่องจากเมื่ออัตราเงินเฟ้อเพิ่มขึ้นแล้ว มูลค่าเงินและมูลค่าหนี้จะปรับตัวลดลงไปพร้อมกัน ครัวเรือนไทยมีแนวโน้มปรับพฤติกรรมลดการบริโภคอันเนื่องมาจากความกังวลของค่าครองชีพประจำวัน จนทำให้หนี้การบริโภคลดลง

ขณะที่อัตราดอกเบี้ยนโยบายมีบทบาทกำหนดหนี้การบริโภคอย่างยิ่ง หรือเมื่ออัตราดอกเบี้ยนโยบายเพิ่มขึ้นร้อยละ 1 จะส่งผลให้หนี้การบริโภคลดลงมากถึงร้อยละ 39.88 เนื่องจากอัตราดอกเบี้ยขาขึ้นผลักดันต้นทุนการกู้ยืมเงินและภาระหนี้การบริโภคเพิ่มขึ้น ดังนั้น อัตราดอกเบี้ยนโยบายจึงทำให้ความสามารถในการกู้เงินเพื่อการบริโภคลดลงอย่างมีนัยสำคัญ ข้อค้นพบดังกล่าวสอดคล้องกับการศึกษาก่อนหน้าของ Meng et al. (2013) และ Kolios (2020)

นอกจากนี้ รายได้ครัวเรือนส่งผลกระทบทางลบต่อหนี้การบริโภคค่อนข้างสำคัญเช่นกัน หรือเมื่อรายได้ครัวเรือนที่เพิ่มขึ้นร้อยละ 1 จะทำให้หนี้การบริโภคลดลงร้อยละ 16.41 นั่นคือ การเพิ่มขึ้นของรายได้ครัวเรือนทำให้ความต้องการกู้เงินเพื่อการบริโภคลดลง และสามารถนำรายได้ที่เพิ่มขึ้นไปชำระหนี้การบริโภคคงค้างได้

อย่างไรก็ตาม กิจกรรมทางเศรษฐกิจ (GDP) กลับผลักดันให้หนี้การบริโภคเพิ่มขึ้น และมีผลกระทบทางบวกอย่างมีนัยสำคัญ หรือเมื่อ GDP เพิ่มขึ้นร้อยละ 1 จะทำให้หนี้การบริโภคเพิ่มขึ้นร้อยละ 5.11 เหตุผลหนึ่งน่าจะเกิดจากความเชื่อมั่นในการก่อหนี้การบริโภคในช่วงเศรษฐกิจเติบโต จึงเป็นตัวเร่งให้เกิดการก่อหนี้การบริโภคได้เพิ่มขึ้น (Ubonsri et al. (2020) และ Meng et al. (2013))

นอกจากนี้ อัตราการว่างงานไม่มีผลกระทบต่อหนี้การบริโภคอย่างมีนัยสำคัญ เนื่องจากครัวเรือนอาจมีการเลือกกู้ยืมเพื่อการบริโภคให้มีความสอดคล้องกับความต้องการในปัจจุบัน รวมถึงมีการคาดการณ์รายได้ในอนาคตที่เพิ่มขึ้นเพื่อจะนำมาชำระหนี้ให้หมดไป (Kolios, 2020)

ผลกระทบของอัตราดอกเบี้ยนโยบายต่อหนี้ที่อยู่อาศัย

ในระยะยาว อัตราดอกเบี้ยนโยบาย GDP อัตราเงินเฟ้อ รายได้ครัวเรือน และอัตราการว่างงานมีผลกระทบเชิงลบต่อหนี้ที่อยู่อาศัย หรือเราพบว่าเมื่อรายได้ครัวเรือน GDP และอัตราการว่างงาน เพิ่มขึ้นร้อยละ 1 จะทำให้หนี้ที่อยู่อาศัยลดลงร้อยละ 15.42, 3.99 และ 0.03 ตามลำดับ

การเติบโตของกิจกรรมทางเศรษฐกิจ (GDP) และรายได้ครัวเรือนที่เพิ่มขึ้นจะมีผลสุทธิให้หนี้ที่อยู่อาศัยลดลงได้ในระยะยาว ข้อค้นพบดังกล่าวอาจเกิดข้อสงสัยขึ้นได้ แต่เหตุผลเชิงประจักษ์หนึ่ง คือ การตัดสินใจซื้อที่อยู่อาศัยจำเป็นต้องพิจารณาปัจจัยระยะยาวหลาย ๆ อย่างไปพร้อมกัน โดยเฉพาะอย่างยิ่ง อายุของหัวหน้าครัวเรือน และรายได้ครัวเรือนในระยะยาว

ดังนั้น รายได้ครัวเรือนที่เพิ่มขึ้นจึงไม่ได้ส่งเสริมให้ครัวเรือนก่อหนี้เพื่อที่อยู่อาศัยเสมอไป แต่รายได้ครัวเรือนที่เพิ่มขึ้นกลับช่วยเร่งให้การชำระหนี้ที่อยู่อาศัยสะสมลดลง อย่างไรก็ตาม อัตราการว่างงานจะทำให้ครัวเรือนเผชิญกับข้อจำกัดในการกู้ยืมที่สูงขึ้น จึงทำให้เกิดการกู้ยืมและเกิดหนี้ที่อยู่อาศัยได้ลดลง

ด้านผลกระทบของอัตราดอกเบี้ยนโยบาย และอัตราเงินเฟ้อนั้นมีผลกระทบที่ค่อนข้างมีนัยสำคัญ โดยเมื่ออัตราดอกเบี้ยนโยบาย และอัตราเงินเฟ้อ เพิ่มขึ้นร้อยละ 1 จะทำให้หนี้ที่อยู่อาศัยลดลงร้อยละ 90.13 และ 0.40 ตามลำดับ เป็นผลทำให้ต้นทุนทางการเงินสำหรับกู้ยืมเงินเพื่อซื้อที่อยู่อาศัยเพิ่มขึ้น และกระทบต่อการตัดสินใจกู้ยืมเพื่อซื้อที่อยู่อาศัยลดลง ประกอบกับมูลค่าหนี้ที่ลดลงจากผลของอัตราเงินเฟ้อ ปริมาณหนี้ที่อยู่อาศัยจึงลดลงไป (Khan et al., 2016)

อย่างไรก็ตาม ระดับการบริโภคกลับมีผลกระทบทางบวกต่อหนี้ที่อยู่อาศัย โดยการบริโภคที่เพิ่มขึ้นร้อยละ 1 จะทำให้หนี้ที่อยู่อาศัยเพิ่มขึ้นร้อยละ 5.71 สาเหตุหนึ่งคือเมื่อครัวเรือนมีความมั่งคั่งที่สูงขึ้นจะเกิดการบริโภคเพิ่มขึ้น พร้อม ๆ กับความต้องการสินเชื่อเพื่อที่อยู่อาศัยเพิ่มขึ้นเพื่อใช้สนับสนุนความมั่งคั่งให้กับตนเอง นอกจากนี้ ความมั่งคั่งที่สูงขึ้นของครัวเรือนสามารถลดข้อจำกัดการกู้ยืมได้ จึงนำไปสู่การก่อหนี้ที่อยู่อาศัยเพิ่มขึ้น

บทสรุปต่อการจัดการหนี้ครัวเรือน

นัยเชิงนโยบายกับการจัดการปัญหาหนี้ครัวเรือนประเทศไทย คือ การเพิ่มขึ้นของอัตราดอกเบี้ยนโยบายสามารถทำให้หนี้การบริโภคและหนี้ที่อยู่อาศัยภายในประเทศลดลงได้ เนื่องจากอัตราดอกเบี้ยนโยบายเป็นปัจจัยการปรับต้นทุนทางการเงินสำหรับการกู้ยืมสินเชื่อสำคัญ และส่งผลต่อพฤติกรรมการการก่อหนี้ครัวเรือนให้ลดลงได้ อย่างไรก็ตาม การปรับอัตราดอกเบี้ยนโยบายจะทำให้ภาระหนี้ครัวเรือนสูงขึ้นอย่างมาก โดยเฉพาะกลุ่มครัวเรือนที่มีภาระหนี้คงค้างแบบอัตราดอกเบี้ยกู้ยืมแบบลอยตัว

การเติบโตทางเศรษฐกิจ (GDP) เป็นปัจจัยกำหนดหนี้ครัวเรือนที่สำคัญเช่นกัน และรัฐบาลควรดำเนินนโยบายกระตุ้นให้เศรษฐกิจเติบโตอย่างมีเสถียรภาพ หรือไม่เติบโตอย่างร้อนแรงเกินไป เนื่องจาก GDP ที่สูงขึ้นช่วยทลายข้อจำกัดของการกู้ยืมสินเชื่อ และผลักดันให้หนี้ครัวเรือนเพื่อการบริโภคเพิ่มขึ้นได้

การรักษาอัตราเงินเฟ้อให้อยู่ในกรอบที่เหมาะสมสามารถส่งเสริมให้ครัวเรือนมีรายได้ที่แท้จริงที่สูงขึ้น และช่วยให้เกิดการผ่อนชำระหนี้ครัวเรือนได้มากขึ้น จึงนำไปสู่ผลลัพธ์ของหนี้การบริโภคและหนี้ที่อยู่อาศัยสะสมลดลงไป

สุดท้าย รัฐบาลควรดำเนินนโยบายเชิงรุกในการควบคุมสินเชื่อการบริโภคและสินเชื่อที่อยู่อาศัยภายในประเทศให้เหมาะสม โดยลดการให้สินเชื่อระยะสั้นที่ไม่ก่อให้เกิดการพัฒนาคุณภาพแก่ครัวเรือนและสินเชื่อระยะสั้นในการเก็งกำไรในอสังหาริมทรัพย์ เพื่อช่วยควบคุมไม่ให้เกิดการสะสมของหนี้ครัวเรือนที่สูงเกินไปจนส่งผลกระทบต่อการบริโภคและการเติบโตทางเศรษฐกิจในระยะยาวขึ้นได้

Reference

วาราดา ทองจำนงค์. (2567). หนี้ครัวเรือนไทยจ่อโตแซง GDP. The Standard Wealth. สืบค้นจาก https://thestandard.co/thai-household-debt-on-track-to-exceed-gdp/

สุพริศร์ สุวรรณิก. (2566). คอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ ฉบับวันที่ 18 มีนาคม 2566. สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์. สืบค้นจาก https://www.bot.or.th/th/research-and-publications/articles-and-publications/articles/Article_20Mar2023_01.html

Khan, H. H. A., Abdullah, H., & Samsudin, S. (2016). Modelling the determinants of Malaysian household debt. International Journal of Economics and Financial Issues, 6(4), 1468- 1473.

Kolios, B. (2020). Australian household debt and the macroeconomic environment. Journal of Economic Studies, 48(1), 21-34.

Meng, X., Hoang, N. T., & Siriwardana, M. (2013). The determinants of Australian household debt: A macro level study. Journal of Asian Economics, 29, 80-90.

Ubonsri, T., Saelim, A., & Thaweevachiraphat, P. (2020). A CAUSALITY RELATIONSHIP BETWEEN THAI HOUSEHOLD DEBT WITH GDP.