เมื่อวันที่ 6 มิถุนายน พ.ศ. 2567 ที่ผ่านมา รัฐมนตรีช่วยว่าการกระทรวงการคลัง นายเผ่าภูมิ โรจนสกุล แถลงว่ากระทรวงการคลังกำลังพิจารณานโยบาย “สลากสะสมทรัพย์เพื่อเงินออมยามเกษียณ” หรือที่รู้จักกันในชื่ออย่างไม่เป็นทางการว่า “หวยเกษียณ” ที่มาของนโยบายดังกล่าวอาจกล่าวได้ว่ามาจากสามเหตุคือ (1) คนไทยส่วนใหญ่ไม่มีเงินเก็บออมเพียงพอในการใช้เพื่อการดำรงชีวิตหลังเกษียณ (2) รัฐบาลแบกรับภาระงบประมาณเบี้ยยังชีพผู้สูงอายุราว 8 หมื่นล้านต่อปี และมีแนวโน้มสูงขึ้นเรื่อย ๆ (3) พฤติกรรมของคนไทยที่นิยมซื้อสลากกินแบ่งรัฐบาลในแต่ละงวดและยังไม่รวมหวยใต้ดินที่มีเงินสะพัดจำนวนมาก สามเหตุนี้ผนวกรวมกันแล้วจึงกลายเป็นแกนหลักของนโยบายดังกล่าว

“หวยเกษียณ” เป็นสลากแบบดิจิทัลใบละ 50 บาทที่ขายให้กับ (1) สมาชิกกองทุนการออมแห่งชาติ (กอช.) (2) ผู้ประกันตนในระบบประกันสังคม มาตรา 40(1) และ (3) แรงงานนอกระบบ(2) กลุ่มเป้าหมายอาจขยายได้เพิ่มเติมในภายหลัง ผู้มีสิทธิสามารถซื้อหวยเกษียณได้ทุกวันแต่รวมแล้วไม่เกินเดือนละ 3,000 บาท ในทุก ๆ วันศุกร์จะมีการออกรางวัลเวลา 17.00 น. โดยแบ่งเป็นรางวัลที่ 1 จำนวน 5 รางวัล รางวัลละ 1,000,000 บาท และรางวัลที่ 2 จำนวน 10,000 รางวัล รางวัลละ 1,000 บาท ทำให้รัฐบาลแบกรับภาระค่ารางวัลนี้ประมาณ 700 ล้านบาทต่อเดือน ส่วนที่แตกต่างจากสลากกินแบ่งทั่วไปคือผู้ซื้อสลากสามารถถอนเงินทั้งหมดจากการซื้อสลากมาทั้งชีวิตได้เมื่อมีอายุครบ 60 ปี(3) (มติชนออนไลน์, 2567) เงินจากการขายสลากนั้นจะให้ กอช. เป็นผู้บริหารจัดการเงิน แต่ยังไม่มีรายละเอียดว่าจะเข้าไปอยู่ในกองทุนบำนาญที่มีอยู่แล้วหรือจะมีการจัดตั้งกองทุนใหม่ขึ้นมา

ข้อกำหนดผู้มีสิทธิซื้อสลากข้างต้นทำให้เห็นชัดว่ารัฐบาลพยายามปิดช่องว่างสวัสดิการหลังการเกษียณอายุโดยไม่ให้ทับซ้อนกับ กลุ่มที่ 1 ข้าราชการที่มีเงินบำนาญและเงินจากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กลุ่มที่ 2 คนทำงานเอกชนที่ได้รับบำนาญจากประกันสังคมและเงินก้อนจากกองทุนสำรองเลี้ยงชีพ ผู้มีสิทธิซื้อสลากยังครอบคลุมไปถึงกลุ่มผู้ประกันตนในระบบประกันสังคม มาตรา 40 ทางเลือกที่ 2 และ 3 ที่แม้จะได้รับเงินสมทบชราภาพแต่ก็เป็นจำนวนเงินที่น้อยมาก (เดือนละ 50 และ 150 บาทตามลำดับ) รวมถึงแรงงานนอกระบบด้วย

บทความนี้จึงอยากชวนผู้อ่านทำความรู้จักกับกองทุนการออมแห่งชาติเพื่อเข้าใจกลุ่มเป้าหมายของหวยเกษียณ ความพยายามในการปิดช่องว่างสวัสดิการหลังเกษียณอายุ และนำไปสู่การวิเคราะห์นโยบายหวยเกษียณในเบื้องต้นจากมุมมองของผู้ซื้อสลากและรัฐบาล

กองทุนการออมแห่งชาติคืออะไร

กองทุนการออมแห่งชาติจัดตั้งขึ้นตามพระราชบัญญัติกองทุนการออมแห่งชาติ พ.ศ. 2554 โดยมีวัตถุประสงค์เพื่อ “ให้มีระบบการออมเพื่อการดำรงชีพในยามชราภาพที่ครอบคลุมประชาชนทุกกลุ่ม โดยเฉพาะประชากรภาคแรงงานส่วนใหญ่ของประเทศที่เป็นแรงงานนอกระบบยังไม่ได้รับความคุ้มครองเพื่อการชราภาพอย่างทั่วถึง” (กองทุนการออมแห่งชาติ, ม.ป.) ผู้มีสิทธิสมัครเป็นสมาชิก กอช. ต้องเป็นคนไทย มีอายุระหว่าง 15-60 ปี และไม่อยู่ในกองทุนตามกฎหมายอื่นที่ได้รับเงินสมทบจากรัฐหรือนายจ้าง (เช่น ข้าราชการที่ได้รับเงินสมทบเข้ากองทุนบำเหน็จบำนาญข้าราชการ ลูกจ้างเอกชนที่ได้รับเงินสมทบจากนายจ้างเข้ากองทุนประกันสังคมเพื่อความชราภาพ) กอช. จึงมุ่งเป้าไปยังกลุ่มผู้ไม่มีเงินทดแทนในยามชราภาพเป็นสำคัญเพื่อไม่ให้เกิดการทับซ้อน จึงมีเพียงผู้ประกันตนในระบบประกันสังคมตามมาตรา 40 ทางเลือก 1(4) และบุคคลทั่วไปอื่น ๆ ที่ไม่ได้รับเงินทดแทนจากการสมทบในยามชราภาพเท่านั้นที่สามารถสมัครเป็นสมาชิก กอช. ได้

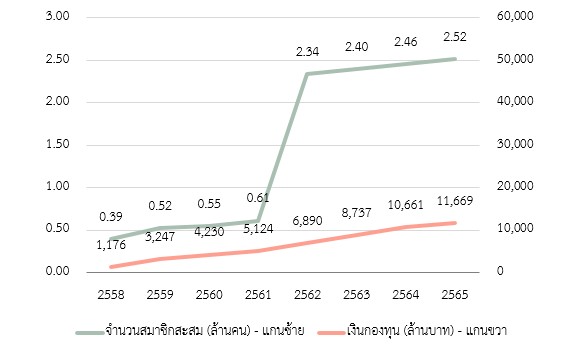

นับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 ที่มีการประกาศใช้กฎเกณฑ์ใหม่ ผู้เป็นสมาชิก กอช. เริ่มต้นออมขั้นต่ำครั้งละ 50 บาท สูงสุด 30,000 บาทต่อปี โดยรัฐบาลจะส่งเงินสมทบเข้ากองทุนร้อยละ 50 80 และ 100 เมื่อสมาชิกอายุ 15-30 ปี 30-50 ปี และ 50-60 ปีตามลำดับ แต่ไม่เกิน 1,800 บาทต่อปี สมาชิกจะได้รับบำนาญเมื่ออายุครบ 60 ปี หากเริ่มต้นเป็นสมาชิกตั้งแต่อายุ 15 ปีจะได้รับบำนาญเป็นจำนวนระหว่าง 600-12,149 บาทต่อเดือนไปตลอดชีพ ทั้งนี้ เงินบำนาญรายเดือนขึ้นกับเงินออมทั้งหมดและอัตราผลตอบแทนจากการลงทุนของกองทุนบำนาญ ซึ่งจำนวนเงินบำนาญข้างต้นคำนวณจากข้อสันนิษฐานอัตราผลตอบแทนร้อยละ 2.5 แต่รัฐบาลรับประกันให้สมาชิกได้รับผลประโยชน์ไม่น้อยไปกว่าอัตราดอกเบี้ยเงินฝากประจำประเภท 12 เดือนโดยเฉลี่ยของธนาคารพาณิชย์ใหญ่ 5 แห่ง ธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร จำนวนสมาชิกเพิ่มขึ้นตั้งแต่มีการจัดตั้งกองทุน (ดังภาพด้านล่าง) และเพิ่มขึ้นอย่างมีนัยสำคัญในปี พ.ศ. 2562

จำนวนสมาชิก กอช. สะสมและเงินกองทุนบำนาญ

ที่มา: กองทุนการออมแห่งชาติ (2566)

เงินสมทบจากสมาชิกและรัฐบาลจะเข้าไปอยู่ในกองทุนบำนาญซึ่งจัดตั้งขึ้นในวันที่ 20 สิงหาคม พ.ศ. 2558 เพื่อนำไปลงทุนหาดอกผลกลับมาเป็นผลประโยชน์ของสมาชิกในอนาคต ตามกฎกระทรวงการจัดการเงินกองทุนการออมแห่งชาติ พ.ศ. 2558 กำหนดให้ลงทุนในสินทรัพย์เสี่ยง (เช่น ตราสารทุน) ได้ไม่เกินร้อยละ 20 จากรายงานประจำปีของกองทุนการออมแห่งชาติ พ.ศ. 2565 พบว่าผลตอบแทนของหน่วยลงทุนอยู่ที่ประมาณร้อยละ 2.05 แบบไม่ทบต้น ซึ่งยังสูงกว่าดอกเบี้ยเงินฝากประจำเฉลี่ยในช่วงเวลาเดียวกันที่ร้อยละ 1.08 ที่รัฐบาลรับประกัน (กองทุนการออมแห่งชาติ, 2567)

ปัจจุบันกำลังแรงงานของประเทศไทยมีอยู่ประมาณ 38 ล้านคน ประมาณครึ่งหนึ่ง (19-20 ล้านคน) เป็นแรงงานนอกระบบ ผู้ประกันตนในระบบประกันสังคมตามมาตรา 40 ประมาณ 10 ล้านคน และสมาชิก กอช. มีอยู่เพียง 2.52 ล้านคน และแม้ว่าจะเป็นผู้ประกันตนหรือสมาชิก กอช. นั้นก็ไม่ได้เป็นการรับประกันว่าเงินใช้จ่ายหลังเกษียณอายุจะมีอยู่อย่างเพียงพอ เพราะเงินบำนาญชราภาพที่ได้รับนั้นขึ้นอยู่กับจำนวนเงินสมทบที่ผ่านมา และดังที่กล่าวไว้ข้างต้นว่าผู้ประกันในระบบประกันสังคมตามมาตรา 40 ทางเลือกที่ 2 และ 3 ได้รับเงินบำนาญชราภาพเป็นจำนวนน้อยมาก หวยเกษียณจึงเป็นเหมือนเครื่องมืออีกชนิดหนึ่งที่จูงใจให้แรงงานนอกระบบออมเพื่อการเกษียณมากขึ้น

วิเคราะห์ “หวยเกษียณ” เบื้องต้น

ในมุมของผู้ซื้อสลาก นโยบายนี้ทำให้มีทางเลือกในการเก็บออมเพื่อการเกษียณอายุอีกรูปแบบหนึ่ง และจะได้รับอรรถประโยชน์หรือความสนุกในการ “ลุ้น” รางวัลหากว่าผู้ซื้อสลากนั้นชอบการซื้อสลากกินแบ่งอยู่แล้ว ซึ่งเป็นการดึงดูดให้ส่งเงินสมทบเพื่อการเกษียณอายุได้มีเงินก้อนในลักษณะที่คล้ายกับบำเหน็จ อย่างไรก็ตาม เงินที่ซื้อสลากซึ่งถอนออกมาได้เมื่ออายุครบ 60 ปีนี้จะไม่ได้รับดอกผลใด ๆ นั่นหมายความว่าเงินก้อนนี้จะเสื่อมค่าลงจากภาวะเงินเฟ้อ และผู้ซื้อสลากจะเสียโอกาสในการนำเงินนี้ไปลงทุนเพื่อได้รับดอกผลในรูปแบบอื่น ๆ ยกตัวอย่างเช่น การซื้อสลากทุกเดือน เดือนละ 3,000 บาท เป็นเวลา 30 ปี สมมติว่าไม่ถูกรางวัลเลย เมื่อถอนออกมาจะได้รับเงินทั้งหมด 1.08 ล้านบาท แต่หากนำเงินจำนวนเดียวกันไปลงทุนและสมมติให้ได้รับผลตอบแทนเพียงปีละร้อยละ 3 แบบทบต้น เมื่อผ่านไป 30 ปีจะได้รับเงินทั้งหมด 1.73 ล้านบาท ซึ่งต่างกันถึงประมาณ 6.5 แสนบาท ทั้งนี้ ผู้ซื้อสลากจะยังไม่สามารถคำนวณหาผลตอบแทนคาดหวัง (expected return) จากการถูกรางวัลได้เลย เนื่องจากยังไม่มีรายละเอียดว่าความน่าจะเป็นในการถูกรางวัลเป็นเท่าไร

ส่วนรัฐบาลนั้นอาจไม่ได้รับผลประโยชน์ในทางตรงในหลักการ เนื่องจากเงินซื้อสลากจะเข้าไปอยู่ในกองทุนภายใต้การจัดการของ กอช. และคาดว่าดอกผลจากการลงทุนนั้นไม่ต้องส่งเข้าคลัง แต่ในมุมของ กอช. นั้นเงินซื้อสลากก็เปรียบเสมือนเป็นเงินฝากระยะยาวที่ไม่ต้องจ่ายดอกเบี้ยคืนให้ผู้ฝาก ดังนั้นจึงเปรียบเสมือนธนาคารที่รับเงินฝากมาแต่ไม่มีต้นทุน แม้จะยังไม่มีงานศึกษาเรื่องความเสี่ยงของ กอช. ในระยะยาว แต่ดอกผลจากเงินซื้อสลากจึงสามารถนำไปเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นกับกองทุนบำนาญสำหรับสมาชิกตามภารกิจของ กอช. ซึ่งจะทำให้ส่งดีต่อรัฐบาลโดยอ้อม เพราะอาจไม่ต้องจ่ายเงินรับประกันผลตอบแทนเทียบเท่ากับดอกเบี้ยเงินฝากประจำ หากการนำเงินของกองทุนบำนาญไปลงทุนนั้นไม่ได้ผลกำไรเทียบเท่าหรือขาดทุน

หากวิเคราะห์จากคำกล่าวของรัฐมนตรีช่วยว่าการกระทรวงการคลัง “ปัจจุบันการใช้งบประมาณสำหรับดูแลเบี้ยชราสูงถึงปีละหลายแสนล้านบาท แต่หวยเกษียณดังกล่าวใช้เงินงบประมาณมาดำเนินการ เฉลี่ยใช้งบเพียงสัปดาห์ละ 15 ล้านบาท คิดเป็นเดือนละ 60 ล้านบาท หรือปีละ 700 ล้านบาท เท่านั้น” จะแบ่งได้เป็นสองส่วน ส่วนหลังที่เกี่ยวกับงบประมาณ 700 ล้านบาทต่อปีนั้นอาจน้อยกว่านี้ในความเป็นจริงได้หากมีผู้ถูกรางวัลไม่ครบกับรางวัลทั้งหมดที่ออก ในทางกลับกันหากรัฐบาลสุ่มออกเฉพาะเลขสลากที่ขายไปแล้วก็จะสามารถคุมงบประมาณได้อย่างแน่นอน ซึ่งกลไกและรายละเอียดการออกรางวัลยังไม่มีข้อมูล นอกจากนั้น หวยเกษียณยังอาจทำให้ กอช. เป็นที่รู้จักและมีสมาชิกมากขึ้น การออมเป็นนิสัยที่ควรสนับสนุนและนโยบายหวยเกษียณอาจเป็นจุดตั้งต้นให้มีการเก็บออมเพื่อการเกษียณมากขึ้น แต่รัฐบาลก็จะต้องเตรียมงบประมาณสำหรับเงินสมทบที่เพิ่มขึ้นตามมาด้วย แม้ว่าจะไม่มากเท่าเบี้ยยังชีพผู้สูงอายุก็ตาม

สำหรับส่วนแรกที่เกี่ยวกับการเปรียบเทียบงบประมาณของนโยบายหวยเกษียณกับเบี้ยยังชีพผู้สูงอายุนั้น หากรัฐบาลคาดหวังว่านโยบายนี้จะเข้ามาแทนที่เบี้ยยังชีพผู้สูงอายุได้บางส่วนหรือก็อาจต้องเจอกับความท้าทายหลายด้าน ประการที่สำคัญที่สุดคือเบี้ยยังชีพผู้สูงอายุเป็นนโยบายแบบถ้วนหน้า การคัดเลือกให้กับคนแค่บางกลุ่มที่จำเป็นก็จะเจอความท้าทายเรื่องความถูกต้องของข้อมูลและพลวัตของความจำเป็น ความยุติธรรมก็เป็นประเด็นที่ต้องพิจารณา หากผู้ที่เก็บออมจนสามารถใช้จ่ายอย่างพอเพียงในยามเกษียณนั้นจะไม่ได้รับเบี้ยยังชีพผู้สูงอายุก็เสมือนเป็นการลงโทษคนที่มีวินัย การไตร่ตรองว่าจะปรับใช้นโยบายทั้งสองอย่างนี้ร่วมกันอย่างไรให้เกิดเอกภาพจึงเป็นความท้าทายทั้งในมิติด้านเศรษฐกิจและการเมือง

เชิงอรรถ

(1) มาตรา 40 ของประกันสังคมเป็นรูปแบบสมัครใจ ซึ่งต้องไม่เป็นผู้ประกันตนตามมาตรา 33 (ภาคบังคับ) และมาตรา 39 (ภาคสมัครใจหลังจากที่ออกจากการเป็นผู้ประกันตนในมาตรา 33)

(2) นิยามของแรงงานนอกระบบที่ใช้กันโดยทั่วไป หมายถึง ผู้มีงานทำที่ไม่ได้รับสวัสดิการการรักษาพยาบาลภาคบังคับ ได้แก่ สวัสดิการข้าราชการ รัฐวิสาหกิจ ประกันสังคม มาตรา 33

(3) รายละเอียดของนโยบาย ณ วันที่ 7 มิถุนายน พ.ศ. 2567 อาจมีการเปลี่ยนแปลงภายหลังได้

(4) ผู้ประกันตนจ่ายเงินสมทบเดือนละ 70 บาท และรัฐบาลสมทบเข้ากองทุนอีกเดือนละ 30 บาท เป็นทางเลือกเดียวที่ไม่ได้รับเงินสมทบในยามชราภาพ

เอกสารอ้างอิง

กองทุนการออมแห่งชาติ. (2566). รายงานประจำปี 2565. เข้าถึงได้จาก กองทุนการออมแห่งชาติ: https://www.nsf.or.th/sites/default/files/รายงานประจำปี-2565.pdf

กองทุนการออมแห่งชาติ. (2567). ข้อมูลการลงทุน เดือนเมษายน 2567. เข้าถึงได้จาก กองทุนการออมแห่งชาติ: https://www.nsf.or.th/file/7543/download?token=Z6o_DSPE

กองทุนการออมแห่งชาติ. (ม.ป.). คำอธิบายสรุปสาระสำคัญพระราชบัญญัติกองทุนการออมแห่งชาติ พ.ศ. 2554. เข้าถึงได้จาก กองทุนการออมแห่งชาติ: https://www.nsf.or.th/sites/default/files/คำอธิบายสรุปสาระสำคัญพระราชบัญญัติกองทุนการออมแห่งชาติ พ.ศ. 2554.pdf

มติชนออนไลน์. (7 มิถุนายน 2567). คลังเล็ง 'หวยเกษียณ' ขายใบละ 50 บาท ออกทุกวันศุกร์ ลุ้นรางวัลใหญ่ 1 ล้าน ชี้ไม่ถูกยังเป็นเงินออม. เข้าถึงได้จาก มติชนออนไลน์: https://www.matichon.co.th/economy/news_4614784