ไม่ว่าจะลงทุนในสินทรัพย์ประเภทใด เช่น หุ้น ทองคำ กองทุน หรือแม้กระทั่งคริปโทเคอร์เรนซี (Cryptocurrency) เราอาจจะได้ผ่านหูผ่านตากับวลีสุดคลาสสิคที่มักเป็นการปลอบใจและให้กำลังใจในการลงทุนของเราอย่าง “ไม่ขายไม่ขาดทุน” ความหมายของวลีเด็ดนี้คือ การเปรียบเทียบราคาต้นทุนของสินทรัพย์ที่ซื้อไว้ ณ ช่วงจุดเวลาหนึ่งในอดีต กับราคาตลาดของสินทรัพย์ในปัจจุบันแล้วพบว่า สินทรัพย์อยู่ในสภาวะ “ขาดทุน” จากผลต่างของราคาในสองช่วงเวลาที่แตกต่างกัน โดยภายใต้สภาวะการขาดทุนดังกล่าว นักลงทุนจะทนถือสินทรัพย์ของตนต่อไป ด้วยความเชื่อที่ว่า หากตนเองไม่ขายสินทรัพย์ออกมา ตนเองจะไม่เผชิญกับขาดทุนจากผลต่างของราคาที่เผชิญอยู่ [1]

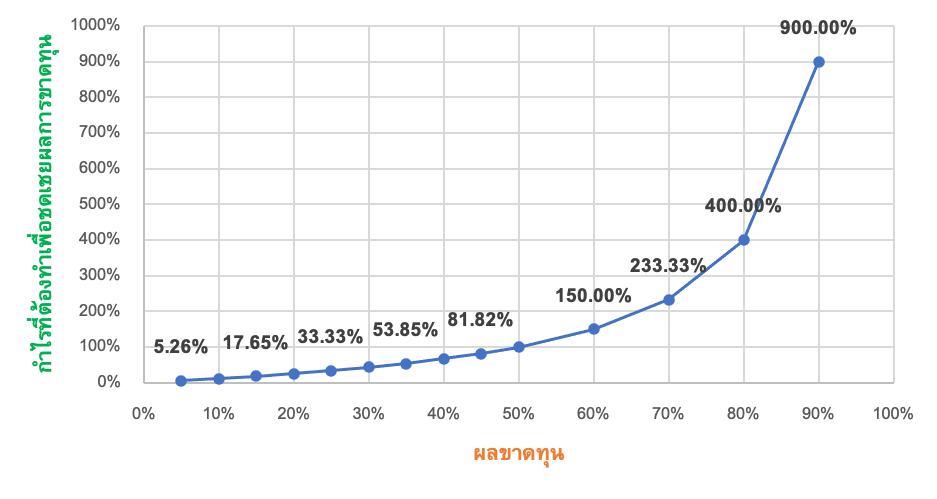

พฤติกรรมทำนองไม่ขายไม่ขาดทุนนั้นเป็นหนึ่งในพฤติกรรมการลงทุนที่ควรพึงระวังและป้องกันไม่ให้เกิดขึ้นกับตนเอง เนื่องจากหากขนาดการขาดทุนสะสมมีเป็นจำนวนมาก นักลงทุนต้องสร้างผลกำไรจากเงินต้นที่ลดลงในปริมาณมหาศาลเพื่อชดเชยกับผลขาดทุนที่เกิดขึ้น เช่น หากนักลงทุนไม่วางแผนการซื้อขายสินทรัพย์ของตนผ่านการวางจุดตัดการขาดทุน (Stop Loss) แล้วขายสินทรัพย์ออกมาโดยมีผลขาดทุนอยู่ที่ 50% นักลงทุนจะต้องลงทุนด้วยจำนวนเงินต้นที่เหลืออยู่แล้วทำกำไร 81.82% ถึงจะสามารถมีมูลค่าของเงินต้นกลับมาเท่าทุน ดังแสดงในรูปที่ 1

รูปที่ 1 – แสดงร้อยละของกำไรที่ต้องทำเพื่อชดเชยผลการขาดทุน

ที่มา: คำนวณโดยผู้เขียน

แล้วเพราะอะไรกันล่ะ? วลีในตำนานอย่าง “ไม่ขายไม่ขาดทุน” ที่ปรากฏในรูปข้างต้นก็แสดงให้เห็นชัดเจนแล้วว่า การกระทำดังกล่าวจะส่งผลเสียต่อตัวนักลงทุนเอง แต่ยังมีนักลงทุนจำนวนไม่น้อยที่ยังเชื่อและปฏิบัติตามวลีเด็ดนั้นอยู่ คำตอบของเรื่องนี้สามารถถูกอธิบายได้ด้วย "การเงินเชิงพฤติกรรม” (Behavioral Finance) ครับ

“Behavioral Finance is the study of how psychology affects

financial decision making and financial market.”

Hersh Shefrin

หากต้องให้นิยมของ “การเงินเชิงพฤติกรรม” แล้ว Hersh Shefrin นักเศรษฐศาสตร์ชาวแคนนาดาผู้บุกเบิกทางด้านการเงินเชิงพฤติกรรมได้ให้นิยามของการเงินเชิงพฤติกรรมไว้ดังแสดงข้างต้น หากอธิบายให้เข้าใจง่ายมากยิ่งขึ้น การเงินเชิงพฤติกรรมคือการศึกษาว่าจิตวิทยาส่งผลกระทบต่อ (1) การตัดสินใจทางการเงิน และ (2) ตลาดการเงิน [2] สำหรับพฤติกรรมทางจิตวิทยาที่สามารถอธิบายพฤติกรรมการไม่ขายไม่ขาดทุนของนักลงทุนได้คือ ทฤษฎีความคาดหวัง (Prospect Theory) โดย Kahneman และ Tversky (1979) ที่ผนวกแนวคิดทางด้านจิตวิทยาเข้ากับทฤษฎีทางเศรษฐศาสตร์มาอธิบายพฤติกรรมการตัดสินใจการของนักลงทุน [3] ว่าความรู้สึกของนักลงทุนเมื่อสูญเสีย (Loss) กับความรู้สึกเมื่อได้รับ (Gain) จะแตกต่างกัน

ดังนั้นผลตอบแทนที่ได้จากทางเลือกที่หนึ่งและทางเลือกที่สองจึงไม่แตกต่างกัน ในทางกลับกัน หากลองเปลี่ยนเป็นให้นักลงทุนเลือกระหว่างเสียเงิน 1,000 บาทแน่นอน กับการเสี่ยงโชคด้วยการโยนเหรียญว่าหากออกด้านหัวจะได้เสียเงิน 2,000 บาท แต่ถ้าออกด้านก้อยจะไม่เสียเงินเลยสักบาท แน่นอนว่านักลงทุนส่วนใหญ่เลือกที่จะเสี่ยงโชคโยนเหรียญแทน การเลือกเช่นนี้สะท้อนว่าพฤติกรรมของนักลงทุนไม่มีความคงเส้นคงวานั้นเอง

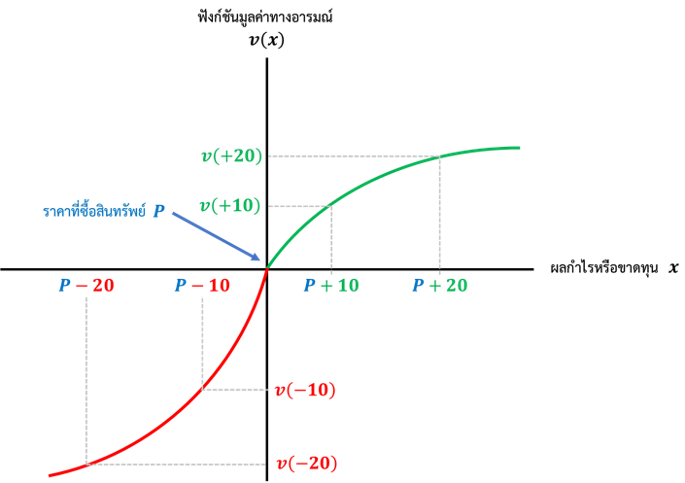

โดยสาเหตุของพฤติกรรมดังตัวอย่างที่กล่าวไปข้างต้น Kahneman และ Tversky ระบุว่า มนุษย์นั้นกลัวความสูญเสีย โดยมีความสัมพันธ์ระหว่างผลตอบแทนและระดับความพึงพอใจที่นักลงทุนได้รับที่แสดงผ่านฟังก์ชันมูลค่าทางอารมณ์ (Value Function) โดยมีจุดอ้างอิง (Reference Point) ณ จุด P (ราคาที่นักลงทุนซื้อสินทรัพย์ หรือ ค่าเฉลี่ยของราคาสินทรัพย์ที่นักลงทุนทยอยซื้อเข้ามาในพอร์ต) แสดงผ่านรูปที่ 2

รูปที่ 2 – แสดงความสัมพันธ์ระหว่างผลตอบแทนและระดับความพึงพอใจที่นักลงทุนได้รับ

ที่มา: ดัดแปลงจาก Prospect theory: An analysis of decision under risk (1979)

แนวคิดของรูปที่ 2 คือ เมื่อนักลงทุนมีผลกำไรเพิ่มขึ้น 10 บาท (P+10) นักลงทุนจะมีความพอใจเท่ากับ v(+10) ในทางกลับกันหากนักลงทุนขาดทุน 10 บาท (P-10) นักลงทุนจะมีความพอใจเท่ากับ v(-10) หากเราลองสังเกตด้วยตาเปล่า เราจะพบว่าขนาดของ v(10) นั้นมีขนาดที่น้อยกว่า v(-10) เพราะความลาดชั้นของเส้นโค้งมากกว่าที่สะท้อนความรู้สึกของนักลงทุนเมื่อสูญเสียจะรุนแรงมากกว่าความรู้สึกเมื่อได้รับ (Loss Aversion) นั้นเอง

โดยสรุปแล้ว ทฤษฎี Prospect Theory ต้องการจะบอกเราว่าความรู้สึกของมนุษย์เมื่อสูญเสียนั้นจะรุนแรงกว่าความรู้สึกที่ได้รับ ดังนั้น เมื่อนักลงทุนอยู่ในสภาวะขาดทุนจากการเก็บสินทรัพย์ส่วนที่ขาดทุนไว้ในพอร์ตการลงทุนของตน นักลงทุนจึงเลือกที่จะรอจนกว่าจะกลับมามีกำไรเหมือนวลีในตำนานที่ว่า “ไม่ขายไม่ขาดทุน” แล้วรีบขายสินทรัพย์ส่วนที่มีกำไรออกไปโดยไม่สนว่าสินทรัพย์ดังกล่าวจะมีโอกาสในการเติบโตในระยะยาวหรือไม่ เพียงแต่ขายออกไปเพราะต้องการหลุดพ้นจากสินทรัพย์ส่วนที่ขาดทุนซึ่งนักลงทุนจมปลักในสภาวะขาดทุนเป็นเวลาก่อนหน้า โดยพฤติกรรมที่กล่าวไปข้างต้นเรียกว่า พฤติกรรมการหลีกเลี่ยงความเสียใจ (Disposition Effect) (บ้างก็เรียกว่าพฤติกรรมการหลีกเลี่ยงความเจ็บปวด) [4]

โดยสรุปแล้ว วลีเด็ดอย่าง “ไม่ขายไม่ขาดทุน” จากมุมมองของการเงินเชิงพฤติกรรมภายใต้ทฤษฎี Prospect Theory สะท้อนถึงพฤติกรรมของนักลงทุนตามวลีดังกล่าวแท้จริงแล้วเกิดจากการกลัวความสูญเสียของนักลงทุนภายใต้สภาวะขาดทุนนั้นเอง

นอกจากนี้ ยังมีทฤษฎีอื่น เช่น ทฤษฎีการแบ่งเงินเป็นบัญชีในใจ (Mental Accounting) และภาวะความต้องการที่จะเอาทุนคืน (Break – Even Effect) ที่สามารถนำมาใช้อธิบายวลีดังกล่าวได้เช่นกัน สุดท้ายแล้ว วิธีการป้องกันไม่ให้นักลงทุนมีพฤติกรรมตามวลีดังกล่าวนั้นคือ การไม่ละเลยการวิเคราะห์ปัจจัยพื้นฐานของสินทรัพย์ที่นักลงทุนตัดสินใจลงทุนเพื่อไม่ให้เกิดอคติกับสินทรัพย์ในพอร์ตและตัดสินใจถือในสภาวะขาดทุนยาวจนต้องจำใจขายด้วยผลขาดทุนออกมา แล้วต้องภาวนาให้นักลงทุนสามารถทำกำไรปริมาณมหาศาลเพื่อชดเชยผลการขาดทุนนั้นเอง

เอกสารอ้างอิง

[1] ลงทุนศาสตร์. ไม่ขายไม่ขาดทุน หรือ ไม่ขายก็ขาดทุน?. สืบค้นวันที่ 20 ธันวาคม 2566. จาก https://www.investerest.co/investment/unrealized-loss/

[2] Shefrin, H. (2001). Behavioral Finance. Edward Elgar Publishing.

[3] Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291.

[4] Weber, M., & F. Camerer, C. 1998. The disposition effect in securities trading: an experimental analysis. Journal of Economic Behavior & Organization, Volume 33, Issue 2, 167-184.