“หุ้นสามัญ” เป็นหนึ่งในสินทรัพย์ทางการเงินที่นักลงทุนหลายคนเลือกให้เป็นจุดเริ่มต้นในการสะสมความมั่งคั่งให้กับตนเอง ผู้ลงทุนในหุ้นสามัญจะได้ผลประโยชน์จากการลงทุนในหุ้นสามัญในรูปของเงินปันผลและกำไรจากส่วนต่างราคาหุ้นที่ปรับเพิ่มขึ้น อย่างไรก็ดี ผลตอบแทนจากการลงทุนในหุ้นนั้นไม่มีความแน่นอนเช่นเดียวกับการฝากเงินประจำหรือเงินฝากออมทรัพย์ในธนาคารพาณิชย์ หรือการลงทุนในพันธบัตรรัฐบาลที่นักลงทุนจะได้ผลตอบแทนในแต่ละงวดในจำนวนเงินที่สามารถคาดการณ์ได้ เนื่องจากผลตอบแทนจากการลงทุนในหุ้นนั้นขึ้นอยู่กับผลการดำเนินงานของบริษัทที่จะเพิ่มขึ้นหรือลดลงนั้นขึ้นอยู่กับปัจจัยต่างๆมากมาย เช่น สภาพเศรษฐกิจ ความสามารถในการแข่งขันของบริษัท ฯลฯ กล่าวคือการลงทุนในหุ้นสามัญนั้นนักลงทุนจะต้องเผชิญกับ “ความเสี่ยง” อย่างมิอาจหลีกเลี่ยงได้

“ความเสี่ยง” เป็นสิ่งที่นักลงทุนทุกรายล้วนต้องการจะหลีกเลี่ยง เนื่องจากความเสี่ยงที่มากขึ้นล้วนทำให้นักลงทุนไม่สามารถนอนหลับได้อย่างเต็มอิ่มเมื่อต้องคอยพะวงถึงหุ้นที่อยู่ในพอร์ตของตนทุกค่ำคืน นอกจากนี้ นัก-ลงทุนหลายคนคงเคยได้ยินวลีสุดคลาสสิคตั้งแต่อดีตจนปัจจุบันอย่าง “High Risk, High Return” ที่คอยชี้แนะนักลงทุนว่าต้องยอมลงทุนสินทรัพย์ที่เสี่ยงขึ้น เมื่อคาดหวังผลตอบแทนจากการลงทุนที่มากขึ้น ดังนั้นจะดีกว่ามั้ยถ้านักลงทุนสามารถวัด “อัตราผลตอบแทน” อันไม่แน่นอนจากการลงทุนในหุ้นสามัญ และวัด “ความเสี่ยง” จากการลงทุนของพวกเขาได้ด้วย

ปัญหาทั้งสองข้างต้นได้รับการแก้ไขให้กับเหล่านักลงทุนครั้งแรกในปี ค.ศ. 1952 โดย Harry Markowitz ขณะที่เขากำลังศึกษาปริญญาเอกทางเศรษฐศาสตร์ที่มหาวิทยาลัยชิคาโก เขาได้ตีพิมพ์บทความเรื่อง “Portfolio Selection” ในวารสาร Journal of Finance ซึ่งเป็นงานศึกษาที่มองว่าอัตราผลตอบแทนจากการลงทุนในหุ้นนั้นสามารถคาดการณ์ได้ ผ่านการคำนวณหาค่าเฉลี่ยของอัตราผลตอบแทนของหุ้นตัวนั้นในอดีต รวมทั้งหากการกระจายตัวของอัตราผลตอบแทนมีลักษณะเส้นกราฟระฆังคว่ำ หรือการแจกแจงแบบปกติ (Normal Distribution) นักลงทุนจะสามารถวัดความเสี่ยงของการลงทุนในหุ้นตัวนั้นๆได้ผ่านการคำนวณส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation) ของอัตราผลตอบแทนได้นั้นเอง

ดังนั้น อัตราผลตอบแทนและความเสี่ยงนั้นเป็นสิ่งที่สามารถจับต้องได้มากยิ่งขึ้นและมีการวัดอย่างชัดเจนภายหลังการตีพิมพ์งานศึกษาข้างต้น เพราะ Markowitz แสดงให้นักลงทุนเห็นว่า นักลงทุนสามารถนำหุ้นสามัญตั้งแต่ 2 ตัวขึ้นไปมาประกอบเป็นกลุ่มหลักทรัพย์ (Portfolio) (หรือก็คือแบบจำลองกลุ่มหลักทรัพย์) แล้วสร้างกลยุทธ์ที่นักลงทุนสามารถลงทุนให้อัตราผลตอบแทนคาดการณ์ [1] ที่ค่อนข้างสูงภายใต้ความเสี่ยงที่ต่ำลงได้ แต่ส่วนที่นักลงทุนควรพิจารณาเพิ่มเติมคือในกรณีของตลาดหลักทรัพย์แห่งประเทศไทย (SET) คือการดำรงอยู่หุ้นสามัญจำนวนมากทั้งที่มีความเสี่ยงสูง ทั้งหุ้นสามัญที่มีการเคลื่อนไหวของราคาในทิศทางเดียวกันและต่างกัน

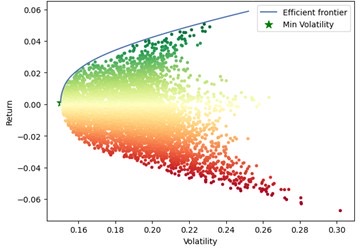

คำถามถัดมาที่นักลงทุนหลายรายสงสัยคือ “แล้วเราจะแบ่งเงินลงทุนให้เหมาะสมอย่างไรล่ะ?” เพราะการแบ่งเงินลงทุนสามารถแบ่งเงินได้หลากหลายรูปแบบเกินกว่านักลงทุนจะนึกถึง หากนักลงทุนคำนวณอัตราผลตอบแทนคาดการณ์และความเสี่ยงของพอร์ต ณ ส่วนผสมที่ต่างกันมาแสดงบนกราฟที่มีแกนตั้งเป็นอัตราผลตอบแทนคาดการณ์ และแกนนอนเป็นความเสี่ยงของกลุ่มหลักทรัพย์ ผลลัพธ์ที่ได้จะมีลักษณะเป็นเส้นรูปวงรีที่ดูคล้ายกับหัวกระสุนปืน (พื้นที่ที่ไล่สีเขียว-เหลือง-แดง) เรียกว่าโอกาสในการลงทุนของกลุ่มหลักทรัพย์ (Opportunity Set) หลังจากทราบโอกาสในการลงทุนต่างๆแล้ว นักลงทุนจึงทำการพิจารณาเลือกโอกาสในการลงทุนที่ดีที่สุดบนขอบด้านบนของวงรีเท่านั้น (เส้นสีฟ้า) ซึ่งเรียกว่า เส้นกลุ่มหลักทรัพย์ที่มีประสิทธิภาพ (Efficient Frontier) ดังแสดงในรูปที่ 1

รูปที่ 1 แสดงโอกาสในการลงทุนของกลุ่มหลักทรัพย์และเส้นหลักทรัพย์ที่มีประสิทธิภาพ

ที่มา: คำนวณและแสดงผลโดยผู้เขียน

หมายเหตุ: ข้อมูลจาก Yahoo Finance นับตั้งแต่วันที่ 3 มกราคม 2018 ถึง 19 ธันวาคม 2023 ของหลักทรัพย์ KBANK; BDMS; TTW;

PTT; และ CPF

แน่นอนว่ามาถึงตรงนี้ทุกท่านคงยังสงสัยอยู่ว่าแล้วการจัดพอร์ตหุ้นแบบ Markowitz นั้นเกี่ยวข้องกับเศรษฐศาสตร์อย่างไร? เพราะอาจารย์ที่ปรึกษาวิทยานิพันธ์ของ Markowitz คือ Milton Friedman ผู้เป็นปรมาจารย์เศรษฐศาสตร์ด้านนโยบายการเงินนั้นก็คิดเช่นกันว่า วิทยานิพันธ์ของ Markowitz นั้นไม่เข้าข่ายของสาขาวิชาเศรษฐศาสตร์มากนัก แต่สุดท้ายก็อนุมัติให้ Markowitz เรียนจบได้ในท้ายที่สุด เนื่องจากเส้น Efficient Frontier สามารถใช้เป็นเครื่องมือในการตัดสินใจในการลงทุนผ่านทฤษฎีพฤติกรรมผู้บริโภคที่มีชื่อว่า “ทฤษฎีวิเคราะห์พฤติกรรมผู้บริโภคโดยอาศัยการเรียงลำดับอรรถประโยชน์” (Ordinal Utility Approach)

ทฤษฎี Ordinal Utility Approach นั้นคือการวัดความพอใจของเราด้วยการเปรียบเทียบ เช่น สถานการณ์สมมุติที่เรามีแอปเปิ้ลอยู่ 5 ลูก ส้มอยู่ 2 ลูก แล้วมีเพื่อนมาขอแลกส้ม 1 ลูกกับแอปเปิ้ลของเรา คำถามคือเราจะยอมแลกแอปเปิ้ลกี่ลูกกับส้ม 1 ลูก เพื่อให้เรายังพอใจเหมือนเดิม ซึ่งพอเราเปรียบเทียบแบบนี้ไปเรื่อยๆ ในทางเศรษฐศาสตร์เราจะสามารถสร้างเส้นความพอใจเท่ากัน (Indifference Curve: IC) ของแต่ละบุคคลได้ โดยเส้น IC นี้นี่แหละที่จะทำให้นักลงทุนแต่ละคน “เลือก” ลงทุนในกลุ่มหุ้นที่ผ่านการสร้างชุดโอกาส (Opportunity Set) และขอบเขตที่มีประสิทธิภาพ (Efficient Frontier) ของกลุ่มหลักทรัพย์ชุดเดียวกันในสัดส่วนที่ต่างกัน

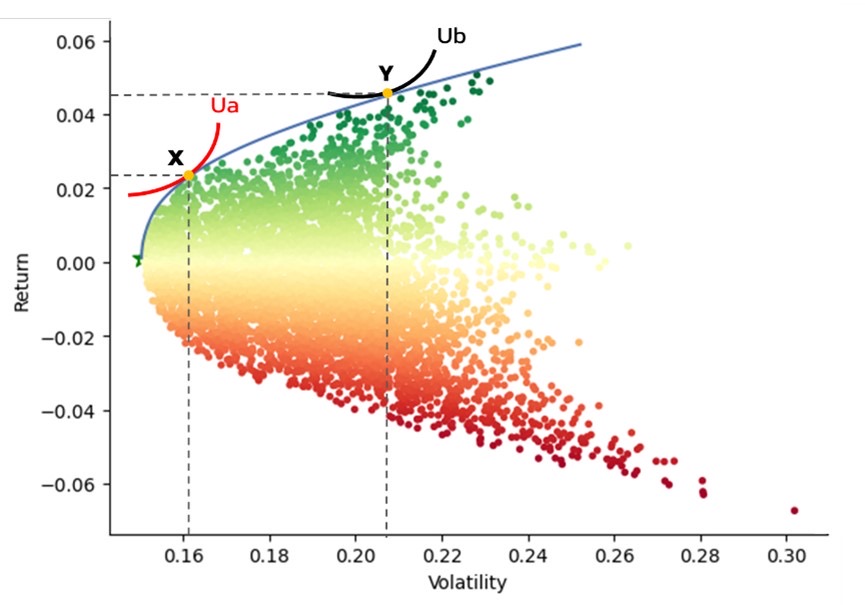

ในการตัดสินใจลงทุนในกลุ่มหลักทรัพย์ของนักลงทุน เส้น IC ของนักลงทุนถูกสร้างขึ้นผ่านการเลือกระหว่างสิ่งที่ต้องการ (อัตราผลตอบแทนคาดการณ์) และสิ่งที่ไม่ต้องการ (ความเสี่ยง) ซึ่งเมื่อเราลองสร้างเส้น IC ของนักลงทุน A ที่สามารถยอมรับความเสี่ยงได้น้อย (เส้นโค้งสีแดง) และนักลงทุน B ที่สามารถรับความเสี่ยงได้มาก (เส้นโค้งสีดำ) นักลงทุน A จะเลือกลงทุน ณ จุดที่เส้น Ua สัมผัสกับกลุ่มหลักทรัพย์ที่มีประสิทธิภาพซึ่งก็คือ กลุ่มหลักทรัพย์ X ซึ่งมีความเสี่ยงที่ต่ำกว่า และให้อัตราผลตอบแทนคาดการณ์ที่ต่ำกว่า กลุ่มหลักทรัพย์ Y ของนักลงทุน B ดังแสดงในรูปที่ 2

รูปที่ 2 แสดงเส้นเส้นความพอใจเท่ากันของนักลงทุนเปรียบเทียบกับเส้นกลุ่มหลักทรัพย์ที่มีประสิทธิภาพ

ที่มา: ประมวลโดยผู้เขียน

หลังจากทำความเข้าใจแนวคิดของ Harry Markowitz และทฤษฎีทางเศรษฐศาสตร์ที่เกี่ยวข้องแล้ววลีสุดฮิตอย่าง “High Risk, High Return” คงจะไม่ถูกต้องสักเท่าไหร่แต่ควรเปลี่ยนเป็น “High Risk, High Expected Return” เสียมากกว่า ซึ่งนักลงทุนแต่ละคนย่อมรับความเสี่ยงได้ต่างกันเช่นกัน ดังนั้นนักลงทุนควรคัดสรรการลงทุนที่เหมาะสมกับความเสี่ยงที่ตนเองยอมรับได้เช่นกัน

เชิงอรรถ

[1] สมมติฐานของแบบจำลองกลุ่มหลักทรัพย์ (Portfolio Model) คือ การตัดสินใจใดๆของนักลงทุนนั้นจะเป็นการลงทุนโดยพิจารณาจากอัตราผลตอบแทนคาดการณ์ (Expected Rate of Return) จากทางเลือกการลงทุนในแต่ละทางเลือก

แหล่งอ้างอิง

- Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, Vol. 7, No. 1, 77-91.

- ชยันต์ ตันติวัสดาการ. (2559). เศรษฐศาสตร์จุลภาค: ทฤษฎีและการประยุกต์. กรุงเทพฯ: สำนักพิมพ์มหาวิทยาลัยธรรมศาสตร์.

- ตลาดหลักทรัพย์แห่งประเทศไทย. หุ้นคืออะไร?. สืบค้นวันที่ 15 ธันวาคม 2566, จาก https://member.set.or.th/education/th/begin/stock_content01.pdf

- ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย. (2558). แนวคิด และทฤษฎีเกี่ยวกับการบริหารกลุ่มหลักทรัพย์. กรุงเทพฯ: ตลาดหลักทรัพย์แห่งประเทศไทย.

- อาณัติ ลีมัคเดช. (2558). พอร์ตหุ้นคงกระพัน. กรุงเทพฯ: ตลาดหลักทรัพย์แห่งประเทศไทย.