เมื่อวันที่ 19 กันยายน 2566 คณะกรรมการมรดกโลกมีมติให้ขึ้นทะเบียนเมืองโบราณศรีเทพเป็นมรดกโลก เมืองโบราณศรีเทพนับเป็นมรดกโลกทางด้านวัฒนธรรมแห่งที่ 4 ของไทย ต่อจากเมืองประวัติศาสตร์สุโขทัยและเมืองบริวาร และนครประวัติศาสตร์พระนครศรีอยุธยา ในปี 2534 และแหล่งโบราณคดีบ้านเชียง ในปี 2535

การขึ้นทะเบียนเมืองโบราณศรีเทพเป็นมรดกโลก ทำให้ประชาชนชาวไทยภาคภูมิใจในมรดกทางวัฒนธรรม และมีส่วนร่วมในการอนุรักษ์มรดกโลกอันเป็นมรดกของมนุษยชาติ อย่างไรก็ตาม บทความนี้จะนำเสนอมุมมองทางด้านเศรษฐศาสตร์ว่า เหตุใดภาครัฐจึงต้องเข้ามาแทรกแซงตลาดงานศิลปวัฒนธรรม โดยเฉพาะอย่างยิ่ง มรดกทางด้านวัฒนธรรม โดยวิธีการขึ้นทะเบียนโบราณสถาน การเป็นมรดกโลกแตกต่างไปจากการขึ้นทะเบียนโบราณสถานภายในประเทศอย่างไร และผลกระทบจากการเป็นมรดกโลก

งานศิลปวัฒนธรรมหรือสินค้าทางวัฒนธรรมมีลักษณะที่แตกต่างจากสินค้าทั่วไป (Throsby, 2001) คือ งานศิลปวัฒนธรรมเป็นสินค้าที่มีทั้งคุณค่าทางเศรษฐกิจ (Economic Value) และคุณค่าทางวัฒนธรรม (Cultural Value) เมืองโบราณศรีเทพเป็นงานศิลปวัฒนธรรม เพราะเมืองโบราณศรีเทพมีคุณค่าทั้งสองด้าน ในส่วนของคุณค่าทางด้านวัฒนธรรม เมืองโบราณศรีเทพมีคุณค่าทางด้านประวัติศาสตร์ ความงาม ความเชื่อ สังคม ความเป็นของจริงของแท้ และการมีสัญลักษณ์ที่สื่อความหมาย (Symbolic value) ส่วนของคุณค่าทางด้านเศรษฐกิจนั้น เมืองโบราณศรีเทพมีลักษณะเป็นสินค้าสาธารณะ (Public goods) (Benhamou, 2013) กล่าวคือ เป็นสินค้าที่มีลักษณะไม่เป็นปฏิปักษ์ต่อการบริโภค (Non-rivalrous goods) และเป็นสินค้าที่ไม่สามารถกีดกันบุคคลอื่นได้ (Non-excludable goods) การเป็นสินค้าสาธารณะของอุทยานประวัติศาสตร์ศรีเทพเกิดขึ้นจากทั้งความต้องการใช้ประโยชน์ (Use demand) และความต้องการให้มีไว้ แม้ยังมิได้ใช้ประโยชน์ในตอนนี้ก็ตาม (Non-use demand) ประชาชนทั่วไปต้องการชมความงามของโบราณสถานในเมืองโบราณศรีเทพ บริการความงามของโบราณสถานนี้มีลักษณะเป็นสินค้าสาธารณะจากความต้องการใช้ประโยชน์สินค้า นอกจากนี้ สาธารณชนยังต้องการให้รักษาโบราณสถานต่าง ๆ ในเมืองโบราณศรีเทพไว้ แม้ว่ายังไม่ต้องการใช้ประโยชน์ในตอนนี้ ทั้งความต้องการให้รักษาไว้ (Existing value) ความต้องการให้เก็บไว้ เพื่อไปเยี่ยมชมในอนาคต (Option value) หรือความต้องการเก็บไว้เป็นมรดกให้ลูกหลาน (Bequest value) คุณค่าเหล่านี้ก็มีลักษณะเป็นสินค้าสาธารณะด้วยเช่นกัน

การมีลักษณะเป็นสินค้าสาธารณะของเมืองโบราณศรีเทพทำให้ไม่สามารถปล่อยการอนุรักษ์เมืองโบราณศรีเทพเป็นไปตามกลไกตลาดได้ตามลำพัง เนื่องจากเมื่อไม่สามารถกีดกันบุคคลจากการใช้ประโยชน์ได้ บุคคลต่าง ๆ จึงมีพฤติกรรมรอรับประโยชน์จากการอนุรักษ์โบราณสถานโดยไม่รับภาระค่าใช้จ่ายในการบูรณะโบราณสถานเหล่านี้ (Free rider) ด้วยลักษณะพฤติกรรมของผู้บริโภคดังกล่าว ผู้ประกอบการเอกชนไม่มีแรงจูงใจลงทุนบูรณะโบราณสถานโดยไม่ได้รับผลตอบแทน ภาครัฐจึงต้องเข้ามาแทรกแซงตลาด เพื่อแก้ไขปัญหาความล้มเหลวของตลาด จากลักษณะของการเป็นสินค้าสาธารณะของโบราณสถาน

นอกจากลักษณะการเป็นสินค้าสาธารณะดังกล่าวแล้ว งานศิลปวัฒนธรรม โดยเฉพาะมรดกทางด้านวัฒนธรรม (Cultural heritage) ยังมีลักษณะที่แตกต่างจากงานศิลปวัฒนธรรมโดยทั่วไปอย่างน้อยอีกประการหนึ่ง คือ มรดกทางด้านวัฒนธรรม ทั้งที่เป็นมรดกทางด้านวัฒนธรรมที่จับต้องได้ (Tangible cultural heritage) อาทิ โบราณสถาน และมรดกทางด้านวัฒนธรรมที่จับต้องไม่ได้ (Intangible heritage) อาทิ ภูมิปัญญา มิได้เกิดขึ้นเพื่อให้เป็นมรดกทางวัฒนธรรมตั้งแต่แรก อาคารสิ่งปลูกสร้างทางศาสนสถานมิได้สร้างขึ้นเพื่อให้เป็นโบราณสถาน เช่นเดียวกับภูมิปัญญาก็มิได้มีขึ้นเพื่อให้เป็นมรดกทางด้านวัฒนธรรมแต่อย่างใด การจะเป็นมรดกทางด้านวัฒนธรรมที่ส่งต่อให้คนรุ่นหลังนั้น หน่วยงานทางด้านวัฒนธรรมของชาติ รวมถึงนักวิชาการ มีบทบาทอย่างสำคัญในการขึ้นทะเบียนโบราณสถานและการประกาศขึ้นทะเบียนภูมิปัญญาทางวัฒนธรรม ด้วยเหตุนี้ มรดกทางด้านวัฒนธรรมจึงมีปัญหาข้อมูลข่าวสารเกี่ยวกับคุณค่าทางด้านวัฒนธรรมไม่เท่าเทียมกัน ถึงขนาดที่หน่วยงานทางด้านวัฒนธรรมของชาติเป็นฝ่ายที่กำหนดได้ว่ามรดกวัฒนธรรมใดควรอนุรักษ์ไว้ (Supply-induced demand) (Towse, 2002) ข้อมูลคุณค่าทางด้านวัฒนธรรมที่ไม่เท่าเทียมกันนี้ (Asymmetric information) ก็เป็นอีกสาเหตุหนึ่งให้ภาครัฐต้องเข้ามาแทรกแซงตลาด

ความล้มเหลวของตลาด (Market failures) ไม่ว่าจากลักษณะของการเป็นสินค้าสาธารณะก็ดี หรือจากลักษณะที่ตลาดมีข้อมูลเกี่ยวข้องกับสินค้าไม่เท่าเทียมกันก็ดี ทำให้ภาครัฐต้องเข้ามาแทรกแซงการซื้อขาย ในตลาดงานศิลปวัฒนธรรม โดยเฉพาะอย่างยิ่งโบราณสถาน ภาครัฐมักใช้มาตรการการขึ้นทะเบียน (Listing) (Francois, 2020; Rizzo, 2020) กล่าวคือ ภาครัฐออกกฎระเบียบ หลักเกณฑ์ ตลอดตลอดจนกำหนดสิทธิและหน้าที่ของเจ้าของทรัพย์สินหลังจากการขึ้นทะเบียนโบราณสถาน แม้ว่าการขึ้นทะเบียนเป็นวิธีการอนุรักษ์โบราณสถานได้รวดเร็วกว่าการใช้มาตรการทางด้านการคลัง (การให้เงินอุดหนุน หรือการลดหย่อนภาษี) แต่การขึ้นทะเบียนโบราณสถานมักควบคู่ไปกับการจำกัดสิทธิบางประการของเจ้าของทรัพย์สิน (Property right) เช่น การกำหนดรูปแบบอาคาร วิธีการซ่อมแซม และการใช้พื้นที่โดยรอบ เพื่อคงคุณค่าทางด้านวัฒนธรรมของโบราณสถานไว้

การขึ้นทะเบียนเป็นมรดกโลก

การขึ้นทะเบียนเป็นมรดกโลกมีเหตุผลเช่นเดียวกับการขึ้นทะเบียนโบราณสถาน กล่าวคือ ในมุมทางด้านเศรษฐศาสตร์แล้ว การขึ้นทะเบียนเป็นมรดกโลกเป็นการแก้ไขปัญหาความล้มเหลวของตลาดงานอนุรักษ์โบราณสถาน ทั้งสาเหตุจากการเป็นสินค้าสาธารณะ และข้อมูลเกี่ยวกับคุณค่าทางด้านวัฒนธรรมของโบราณสถานไม่เท่าเทียมกัน อย่างไรก็ตาม การขึ้นทะเบียนเป็นมรดกโลกแตกต่างไปจากการขึ้นทะเบียนโบราณสถานโดยทั่วไปอย่างน้อย 2 ประการ คือ การเป็นสินค้าสาธารณะในระดับโลก (Global public goods) และการเลือกใช้หลักเกณฑ์คุณค่าโดดเด่นอันเป็นสากล (Outstanding universal value)

ในประการแรก มรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลกนั้นไม่ได้มีลักษณะเป็นเพียงสินค้าสาธารณะภายในอาณาเขตประเทศหนึ่งประเทศใดเท่านั้น หากแต่มรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลกยังมีลักษณะเป็นสินค้าสาธารณะในระดับโลก ลักษณะเช่นนี้ สะท้อนได้จากอารัมภบทของอนุสัญญาว่าด้วยการคุ้มครองมรดกโลกทางวัฒนธรรมและทางธรรมชาติ (Convention concerning the protection of the world cultural and natural heritage) (ต่อไปเรียก ‘อนุสัญญาฯ’) ที่ว่า “โดยคำนึงถึงว่า มรดกทางด้านวัฒนธรรมและด้านธรรมชาติมีความสำคัญอย่างมาก และดังนั้นจึงจำเป็นต้องสงวนรักษาให้เป็นส่วนหนึ่งของมรดกโลกของมนุษยชาติ” [1] และด้วยการเป็นสินค้าสาธารณะในระดับโลกนี้เอง การขึ้นทะเบียนโบราณสถานจึงมีลักษณะแตกต่างไปจากกฎหมายภายในประเทศ กล่าวคือ ในระดับประเทศ รัฐมีอำนาจอธิปไตยในการออกกฎหมาย กำหนดกฎระเบียบเกี่ยวกับการขึ้นทะเบียนโบราณสถานและบังคับใช้กฎระเบียบดังกล่าว แต่ในระดับโลกแล้ว ไม่มีรัฐใดที่มีอำนาจอธิปไตยเหนือรัฐอื่น จึงไม่รัฐใดออกกฎระเบียบบังคับรัฐอื่นให้ปฏิบัติตามได้ ด้วยเหตุนี้ เพื่อแก้ไขปัญหาสินค้าสาธารณะในระดับโลกแล้ว ประเทศต่าง ๆ จึงต้องสร้างกลไกความร่วมมือผ่านความตกลงระหว่างประเทศเพื่อปกป้องมรดกโลก (Collective action) ดังเช่นที่ได้กำหนดไว้ข้อ 6 วรรค 1 ของอนุสัญญาฯ ที่บัญญัติว่า “โดยเคารพต่ออำนาจอธิปไตยของรัฐเหนืออาณาเขตที่มรดกทางด้านวัฒนธรรมและมรดกทางด้านธรรมชาติตามข้อ 1 และข้อ 2 ตั้งอยู่อย่างบริบูรณ์ และโดยไม่เป็นที่เสื่อมเสียต่อทรัพยสิทธิตามกฎหมายภายในประเทศ รัฐสมาชิกของอนุสัญญานี้ตระหนักว่า การคุ้มครองมรดกที่เป็นมรดกโลกนั้นเป็นหน้าที่ของประชาคมระหว่างประเทศที่ต้องร่วมมือกัน”

ในประการที่สอง การขึ้นทะเบียนเป็นมรดกโลก โดยเฉพาะมรดกโลกทางด้านวัฒนธรรม ไม่เพียงต้องผ่านหลักเกณฑ์ด้านความครบถ้วนสมบูรณ์ (Integrity) [2] ความเป็นของแท้ (Authenticity) [3] และมีระบบการบริหารจัดการและการคุ้มครองแหล่งมรดกโลก [4] เท่านั้น มรดกทางด้านวัฒนธรรมที่จะเป็นมรดกโลกได้ยังต้องมีคุณค่าโดดเด่นอันเป็นสากลอีกด้วย [5]

ในขณะที่การขึ้นทะเบียนโบราณสถานในประเทศต่าง ๆ นั้น อาจมีหลักเกณฑ์การขึ้นทะเบียนไว้แตกต่างกัน อาทิ ในกรณีของประเทศไทย พระราชบัญญัติโบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติของประเทศไทย ให้อำนาจอธิบดีกรมศิลปากรขึ้นทะเบียนโบราณสถาน [6] และได้นิยามโบราณสถานจากลักษณะของอสังหาริมทรัพย์และเป้าประสงค์ของการดำเนินการ [7] แต่การขึ้นทะเบียนเป็นมรดกโลกเลือกใช้คุณค่าโดดเด่นอันเป็นสากลเป็นหลักเกณฑ์การขึ้นทะเบียนเป็นมรดกโลก คุณค่าโดดเด่นอันเป็นสากลนี้ไม่เพียงเป็นเกณฑ์ที่ตอกย้ำลักษณะการเป็นสินค้าสาธารณะในระดับโลกเท่านั้น แต่ยังเป็นเกณฑ์ที่รับรองว่า มรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลกได้นั้นยังต้องมีคุณค่าด้านวัฒนธรรมในระดับสูง

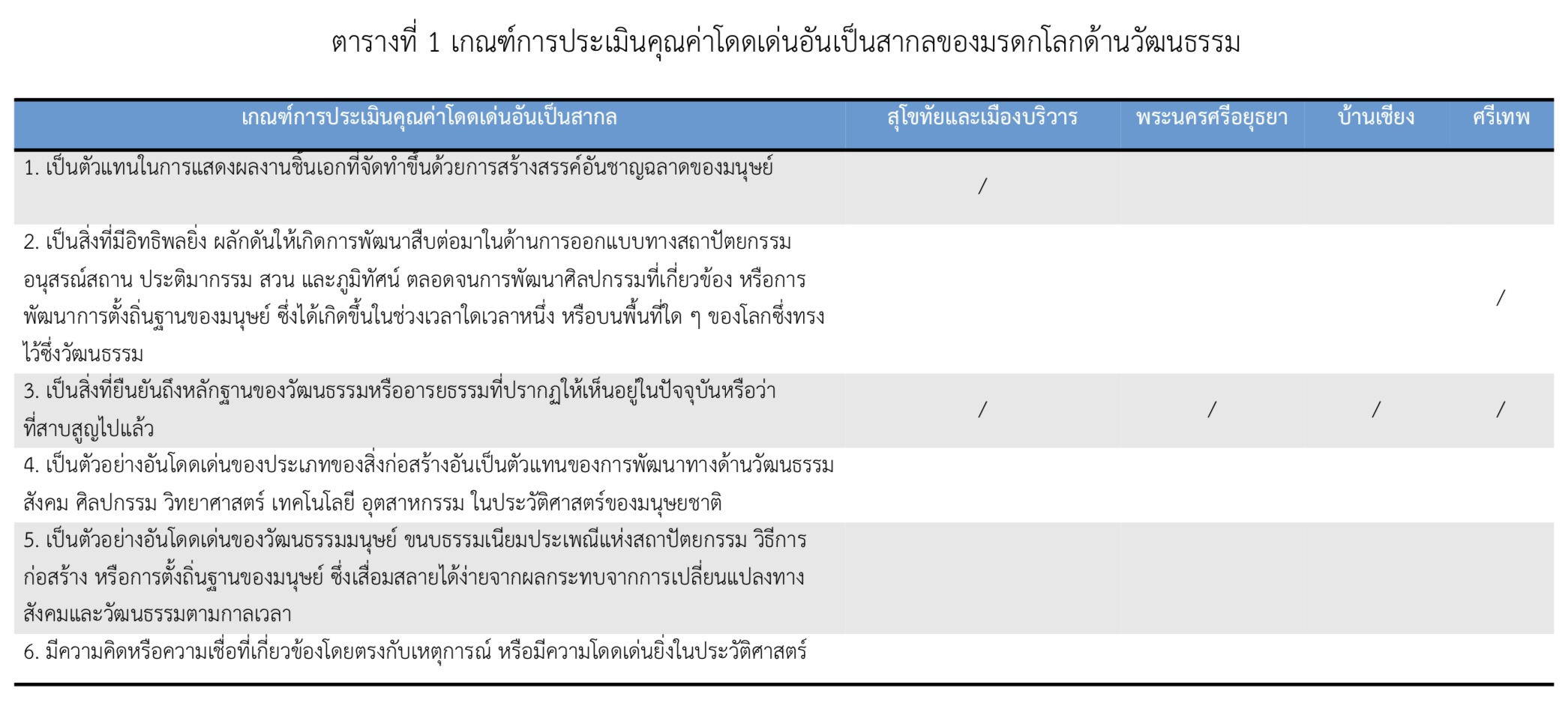

คุณค่าโดดเด่นอันเป็นสากลนี้หมายถึง มรดกทางด้านวัฒนธรรมจะต้องมีความสำคัญทางด้านวัฒนธรรมอย่างยิ่งยวดจนก้าวพ้นขอบเขตของรัฐชาติ และมีความสำคัญต่อมนุษยชาติทั้งรุ่นปัจจุบันและรุ่นต่อไป [8] การประเมินคุณค่าโดดเด่นอันเป็นสากลพิจารณาจากหลักเกณฑ์ 6 ด้าน [9] ด้วยกัน (ดูตารางที่ 1) เช่น การเป็นตัวแทนของผลงานชิ้นเอกที่จัดทำขึ้นด้วยการสร้างสรรค์อันชาญฉลาดของมนุษย์ หรือการเป็นสิ่งยืนยันถึงหลักฐานของวัฒนธรรมหรืออารยธรรมที่ยังปรากฏอยู่ในปัจจุบันหรือได้สาบสูญไปแล้ว การขึ้นทะเบียนเป็นมรดกโลกทางด้านวัฒนธรรมได้นั้นจะต้องเข้าหลักเกณฑ์ด้านหนึ่งด้านใดดังกล่าวอย่างน้อยหนึ่งด้าน

การประกาศขึ้นทะเบียนเป็นมรดกโลกจากเกณฑ์คุณค่าโดดเด่นอันเป็นสากล จึงเป็นการส่งสัญญาณให้สาธารณชนทราบได้ว่า มรดกทางด้านวัฒนธรรมที่เป็นมรดกโลกเป็นมรดกทางด้านวัฒนธรรมที่มีคุณค่าทางด้านวัฒนธรรมในระดับสูง เนื่องจากมรดกทางด้านวัฒนธรรมเหล่านี้ได้ผ่านกลไกต่าง ๆ ที่กำหนดไว้ในอนุสัญญาฯ [10] และผ่านการประเมินคุณค่าทางด้านวัฒนธรรมจากสภาระหว่างประเทศว่าด้วยโบราณสถานและแหล่งโบราณคดี (The International Council on Monuments and Sites หรือ ICOMOS) ซึ่งเป็นองค์กรที่ปรึกษาของคณะกรรมการมรดกโลกแล้ว การประการขึ้นทะเบียนเป็นมรดกโลกเป็นวิธีการหนึ่งที่ช่วยแก้ไขปัญหาข้อมูลเกี่ยวกับคุณค่าทางด้านวัฒนธรรมของโบราณสถานไม่เท่าเทียมกัน

ผลกระทบจากการขึ้นทะเบียนเป็นมรดกโลก

การขึ้นทะเบียนเป็นมรดกโลกส่งผลดีอย่างน้อย 2 ประการ (Frey and Steiner, 2013) คือ การได้รับความสนใจเพิ่มมากขึ้น และการคุ้มครองมรดกทางด้านวัฒนธรรม มรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลก ทำให้สาธารณชน ผู้กำหนดนโยบาย ผู้ให้เงินบริจาคเพื่อการบูรณะ และผู้ประกอบการเอกชนให้ความสนใจมรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลกเพิ่มมากขึ้น การประกาศการขึ้นทะเบียนเป็นมรดกโลกเป็นข่าวที่สาธารณชนให้ความสนใจ สาธารณชนทราบถึงคุณค่าทางด้านวัฒนธรรมของมรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเพิ่มมากขึ้น การขึ้นทะเบียนเป็นมรดกโลก ทำให้รัฐบาลให้ความสนใจสนับสนุนทรัพยากรเพื่ออนุรักษ์มรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเพิ่มมากขึ้น มรดกทางด้านวัฒนธรรมที่ได้ขึ้นทะเบียนเป็นมรดกโลกยังทำให้มีโอกาสได้รับเงินบริจาคเพื่อการบูรณะเพิ่มมากขึ้นด้วย และเมื่อได้มีการขึ้นทะเบียนเป็นมรดกโลกแล้ว ผู้ประกอบการเอกชนย่อมเห็นโอกาสทางด้านธุรกิจในการแสวงหาประโยชน์จากมรดกทางด้านวัฒนธรรม เช่น การบริการการท่องเที่ยวทางด้านวัฒนธรรม นอกจากนี้ การขึ้นทะเบียนเป็นมรดกโลกยังเปิดโอกาสให้มรดกทางด้านวัฒนธรรมนั้นได้รับความช่วยเหลือทางด้านวิชาการและงบประมาณในการอนุรักษ์จาก UNESCO

แม้ว่ามรดกทางด้านวัฒนธรรมที่ได้ขึ้นทะเบียนเป็นมรดกโลกจะได้รับความสนใจจากสาธารณชน และได้รับความช่วยเหลือในการบูรณะจาก UNESCO แต่การขึ้นทะเบียนเป็นมรดกโลกนี้อาจส่งผลต่อตัวมรดกทางด้านวัฒนธรรมที่ขึ้นทะเบียนเป็นมรดกโลก และต่อมรดกทางด้านวัฒนธรรมอื่น ๆ ดังที่กล่าวแล้วข้างต้น การขึ้นทะเบียนเป็นมรดกโลกทำให้มรดกทางด้านวัฒนธรรมนั้นได้รับความสนใจจากสาธารณชนมากขึ้น ผู้ประกอบการเอกชนเข้ามาให้บริการการท่องเที่ยวทางด้านวัฒนธรรม ด้วยเหตุนี้ หากมรดกทางด้านวัฒนธรรมที่ได้ขึ้นทะเบียนเป็นมรดกโลกมิได้มีการบริหารจัดการผลกระทบจากการขึ้นทะเบียนเป็นมรดกโลกแล้ว การขึ้นทะเบียนเป็นมรดกโลกย่อมทำให้มรดกทางด้านวัฒนธรรมเสื่อมโทรมได้ นอกจากนี้ แม้ว่าการขึ้นทะเบียนเป็นมรดกโลก ย่อมทำให้มรดกทางด้านวัฒนธรรมนั้นได้รับความสนใจจากสาธารณชนเพิ่มมากขึ้น แต่การขึ้นทะเบียนเป็นมรดกโลก กลับทำให้มรดกทางด้านวัฒนธรรมอื่นที่ไม่ได้ขึ้นทะเบียนเป็นมรดกโลกได้รับความสนใจลดน้อยลง

รายการเอกสารอ้างอิง

- Benhamou, Francois. (2013), ‘Public intervention for cultural heritage: normative issues and tools’, in Ilde Rizzo and Anna Mignaso (eds), Handbook on the Economics of Cultural Heritage, Cheltenham: Edward Elgar Publishing, pp. 3-16.

- Benhamou, Francois. (2020), ‘Heritage’, in Ruth Towse and Trilce Navareete Hernandez (eds.), Handbook of Cultural Economics, (3rd edition), Cheltenham: Edward Elgar Publishing, pp. 279-286.

- Frey, S. Bruno and Lasse Steiner. (2013), ‘World heritage list’, in Ilde Rizzo and Anna Mignaso (eds), Handbook on the Economics of Cultural Heritage, Cheltenham: Edward Elgar Publishing, pp. 171-186.

- Hamman, Evan and Heris Holleland. (2023), Implementing the World Heritage Convention: Dimensions of Compliance, Cheltenham: Edward Elgar Publishing.

- Rizzo, Ilde. (2020), 'Regulation of Heritage' in Ruth Towse and Trilce Navareete Hernandez (eds.), Handbook of Cultural Economics, (3rd edition), Cheltenham: Edward Elgar Publishing, pp. 116-128.

- Throsby, Davis. (2001), Economics and Culture, Cambridge: Cambridge University Press.

- Towse, Ruth. (2002), ‘The cultural economy of heritage’, in Ilde and Ruth Towse (eds.), The Economics of Heritage : A study in the polical economy of culture in Sicily, Cheltenham: Edward Elgar Publishing, pp.3-19.

[1] Considering that parts of the cultural or natural heritage are of outstanding interest and therefore need to be preserved as part of the world heritage of mankind as a whole,

[2] วรรคที่ 87-95 ของแนวปฏิบัติสำหรับการปฏิบัติตามอนุสัญญามรดกโลก (Operational guidelines for the implementation of World Heritage Convention 2021) (ต่อไปเรียก ‘แนวปฏิบัติ’)

[3] วรรคที่ 79-86 ของแนวปฏิบัติ

[4] วรรคที่ 96-119 ของแนวปฏิบัติ

[5] ข้อ 11 วรรค 2 ของอนุสัญญา

[6] มาตรา 7 พ.ร.บ.โบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติ พ.ศ. 2504 แก้ไขเพิ่มเติมโดยพระราชบัญญัติโบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติ (ฉบับที่ 2) พ.ศ. 2535

[7] มาตรา 4 พ.ร.บ.โบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติ พ.ศ. 2504 แก้ไขเพิ่มเติมโดยพระราชบัญญัติโบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติ (ฉบับที่ 2) พ.ศ. 2535

[8] วรรคที่ 49 ของแนวปฏิบัติ

[9] วรรคที่ 77 แนวทางปฏิบัติ

[10] เช่น การรายงาน (periodic report) การติดตามสภาพการอนุรักษ์ (reactive monitoring) บัญชีรายชื่อมรดกโลกในภาวะอันตราย (the list of world heritage in danger) ดูรายละเอียดกลไกการทำให้ประเทศสมาชิกปฏิบัติตามความตกลงใน Hamman and Holleland (2023)