ในอีกเพียงไม่เกินสิบปีข้างหน้า เราคงเห็นภาพสังคมสูงวัยมากขึ้นอย่างชัดเจนเมื่อสัดส่วนคนสูงวัยจะเพิ่มขึ้นเป็นร้อยละ 40 ฉากทัศน์ดังกล่าวจะเกิดเป็นความท้าทายในหลาย ๆ ด้านที่เราไม่เคยเจอมาก่อน แม้ญี่ปุ่นจะเป็นตัวอย่างสังคมสูงวัยอย่างเต็มตัวให้เราสามารถเรียนรู้และนำประสบการณ์ทางนโยบายมาใช้ได้ (Hong & Schneider, 2020) แต่บริบทของญี่ปุ่นคงไม่สามารถปรับใช้ในไทยได้ทั้งหมด บทความนี้จึงอยากเชิญชวนผู้อ่านมาเข้าใจความท้าทายในการออมของสังคมสูงวัยไทย โดยเฉพาะอย่างยิ่ง การออมในกลุ่มคน Gen X ที่จะกลายเป็นคนสูงวัยในอนาคตเร็ว ๆ นี้

ความท้าทายของการออมของสังคมไทย

“แก่ก่อนรวย” เป็นคำวลีที่เราได้ยินมาโดยตลอดและสะท้อนว่าคนสูงวัยส่วนใหญ่ต้องดิ้นร้นในการทำมาหากินทั้งชีวิตเพื่อสะสมความมั่งคั่งในวัยเกษียณ และสิ่งที่เกิดขึ้นจริง คือ ถึงแม้จะมีความพยายามในการออมมากแค่ไหน แต่คนสูงวัยส่วนใหญ่ก็ไม่ได้รวยมากนัก และต้องพยายามใช้เงินอย่างจำกัดเพื่อให้มีเงินออมอย่างเพียงพอในวัยเกษียณ ในขณะเดียวกัน ยังมีคนสูงวัยอีกกลุ่มที่แทบสะสมความมั่งคั่งไม่ได้เลย จนต้องพึ่งพาเงินจากลูกหลานหรือเงินช่วยเหลือจากภาครัฐบาลเท่านั้น

ปัญหาข้างต้นสะท้อนว่า สังคมไทยเผชิญความท้าทายในการออมเงินไม่เพียงพอมาตลอด สาเหตุของปัญหาดังกล่าวจะมาจากคนวัยทำงานมีรายได้โตไม่ทันกับรายจ่าย หรือคนบางส่วนอาจมีอคติมองโลกในแง่ดีจนออมเงินช้าเกินไป หรือคนทำงานส่วนใหญ่ยังคงออมเงินในรูปเงินฝากที่ไม่ได้ผลตอบแทนมากนัก

เรื่องเหล่านี้ไม่น่าแปลกใจว่า คนวัยทำงานจึงออมเงินได้ช้ามากหรือคนวัยทำงานที่มีอายุเกือบ 45-47 ปี จึงสามารถออมเงินได้เพิ่มขึ้น (อาชนัน และคณะ, 2564) เพราะช่วงอายุดังกล่าวสอดคล้องกับสถานการณ์จริงที่คนวัยทำงานส่วนใหญ่จำเป็นต้องแบกภาระเลี้ยงดูให้ลูกเติบโตจนเรียนจบ และยังต้องผ่อนบ้านที่อยู่อาศัยอย่างยาวนาน คนวัยทำงานจึงออมเงินเพื่อวัยเกษียณตนเองได้ช้ามาก

ทำไมคน Gen X จึงออมเงินได้ยากขึ้น

ดังที่เกริ่นไปแล้ว คนไทยส่วนใหญ่เผชิญปัญหาการออมเงินช้า และหากไปเจาะดูกลุ่มคนวัยทำงาน Gen X ในไทย (ส่วนใหญ่คือกลุ่มประชากรรุ่นเกิดล้านหรือเกิดในช่วงปี พ.ศ.2506-2526) ยิ่งเป็นกลุ่มที่เผชิญความยากในการออมเงินมากขึ้นไปด้วยอันเนื่องมาจากเหตุการณ์ความผันผวนต่าง ๆ ที่เกิดขึ้นในไทยและในโลกดังนี้

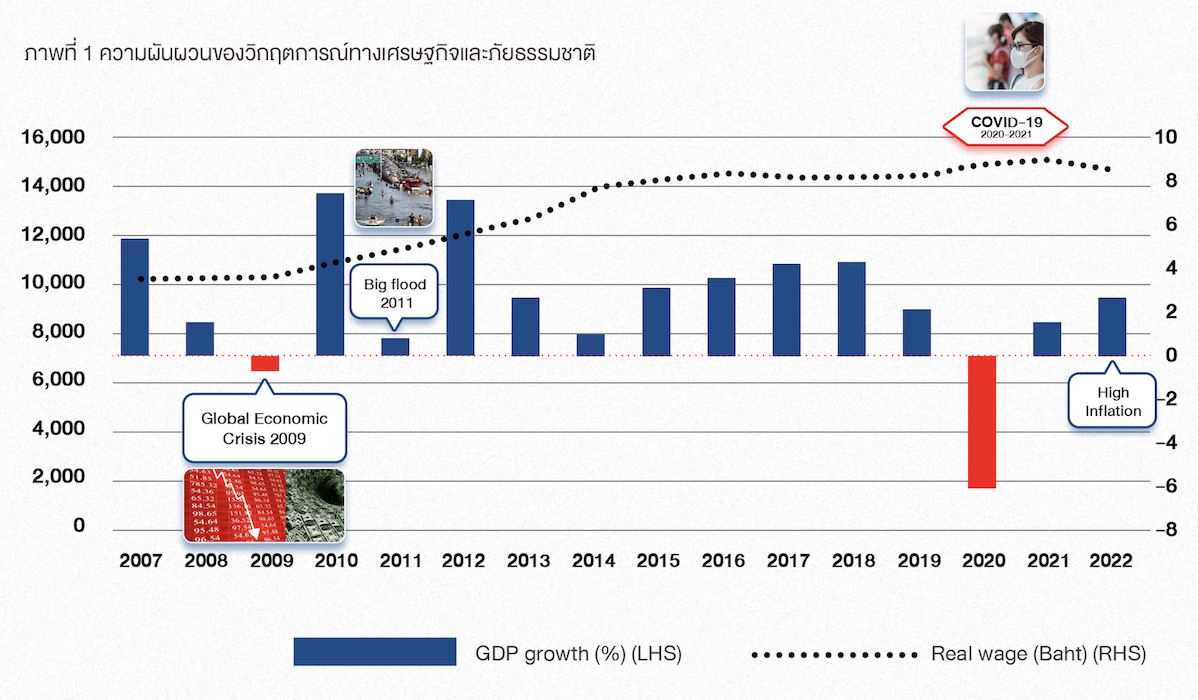

ย้อนกลับไปในปี 2540 ไทยเผชิญวิกฤตเศรษฐกิจครั้งใหญ่ (วิกฤตการณ์การเงินเอเชีย) และเกิดแรงกระเพื่อมทางลบไปยังสถาบันการเงินและธุรกิจอื่น ๆ ดังนั้น คนกลุ่ม Gen X บางส่วนที่เกิดในปี 2506 หรืออายุประมาณ 34 ปีในปีดังกล่าวจึงได้รับผลกระทบทางลบต่อการสะสมความมั่งคั่งเป็นครั้งแรก คนกลุ่มนี้บางส่วนอาจเผชิญภาวะตกงานแบบชั่วคราว ขณะที่อีกกลุ่มที่เป็นเจ้าของกิจการกลับต้องปิดกิจการตนเองลงไป

ต่อมาเมื่อยามที่เศรษฐกิจไทยก็ฟื้นตัวกลับมา แต่การฟื้นตัวไม่ได้กลับไปสู่อัตราการเติบโตหวือหวามากนักเมื่อเทียบกับทศวรรษ 2530 จึงทำให้การเติบโตของรายได้ของคนวัยทำงาน Gen X หรือนัยสำคัญ คือ ความสามารถในการออมของ Gen X ลดลงไปจากเดิม ปัจจัยการเติบโตเศรษฐกิจดังกล่าวกระทบต่อคนวัยทำงาน Gen X ในวงกว้าง ทั้งคนที่ทำงานในภาคธุรกิจ และภาคเกษตรกรรม โดยเฉพาะอย่างยิ่ง ภาคเกษตรกรรมที่คน Gen X เริ่มได้รับผลตอบแทนในการเพาะปลูกลดลงและเผชิญความผันผวนของราคาในพืชเกษตรกรรมหลายชนิด เนื่องจากเกษตรกรมีการเพาะปลูกพืชเชิงเดี่ยวจำนวนมากจนเกิดปริมาณผลผลิตล้นตลาด และยังเจอกับภัยพิบัติทางธรรมชาติมากขึ้นอย่างต่อเนื่อง

ในปี 2552 วิกฤตเศรษฐกิจโลกกลายเป็นต้นเหตุให้เศรษฐกิจไทยยิ่งเติบโตได้ยากมากขึ้น ถึงแม้ว่าไทยจะไม่ได้รับผลกระทบทางเศรษฐกิจรุนแรงดังในปี 2540 แต่ก็เผชิญภาวะการเติบโตการส่งออกที่ลดลง และต้องปรับตัวต่อการแข่งขันระหว่างประเทศที่มีความรุนแรงขึ้น จนกระทั่งเกิดการย้ายกิจการการผลิตของบรรษัทข้ามชาติบางแห่งไปยังประเทศอื่น ๆ ตามมาอย่างต่อเนื่อง ซึ่งคน Gen X ที่ทำงานในนิคมอุตสาหกรรมบางส่วนต้องตกงานและเริ่มหาอาชีพอื่นเพื่อเลี้ยงชีพแทน

นอกจากนี้ ความล้มเหลวของการบริหารจัดการน้ำในปี 2554 นำไปสู่เหตุการณ์น้ำท่วมใหญ่ (Big flood) เป็นวงกว้างทั้งในเขตกรุงเทพและปริมณฑล และเขตภาคกลางอย่างเขตนิคมอุตสาหกรรมอยุธยา เหตุการณ์ดังกล่าวทำให้ครัวเรือน Gen X ที่มีอายุช่วงตั้งแต่ 30 – 50 ปีต้องนำเงินเก็บออมมาซ่อมแซมบ้านครั้งใหญ่จากภัยพิบัติดังกล่าว หรือคน Gen X ที่มีบ้านอยู่ในโครงการหมู่บ้านต่าง ๆ อาจนำเงินเก็บจำนวนหลายแสนถึงล้านบาทเพื่อซ่อมแซมบ้านตนเอง

ที่มา: โดยผู้วิจัย

ในช่วงเวลาไม่กี่ต่อมา ทั่วทั้งโลกต้องพบกับการแพร่ระบาดเชื้อ COVID-19 อย่างรุนแรงและยาวนานเกือบสองปี (ปี 2563-64) จนเกิดผลกระทบทางลบต่อเศรษฐกิจและสังคมอย่างรุนแรง โดยเราจะเห็นได้ว่าคนวัยทำงานส่วนใหญ่ในหลายอาชีพต้องตกงาน หรือมีรายได้ลดลงไป โดยเฉพาะอย่างยิ่ง ภาคบริการ และที่สำคัญ คนบางกลุ่มต้องตกงานอย่างยาวนานราว 1-2 ปี เช่น ไกด์ทัวร์ พนักงานบนเครื่องบิน และพนักงานในร้านอาหาร นอกจากนี้ คนวัยทำงานยังต้องแบกรับค่าใช้จ่ายในการป้องกันหรือดูแลรักษาตนเองจากการแพร่ระบาดเชื้อ COVID-19 รวมไปถึงค่าใช้จ่ายในการซื้อคอมพิวเตอร์หรืออุปกรณ์ต่าง ๆ เพื่อให้เหมาะกับการทำงานที่บ้าน (Work from home)

การแพร่ระบาดเชื้อ COVID-19 จึงบีบให้ครัวเรือนวัย Gen X ต้องนำเงินออมหรือความมั่งคั่งของตนเองมาใช้ยามวิกฤตการณ์ดังกล่าว โดยเฉพาะอย่างยิ่ง คนวัยทำงาน Gen X ที่ตกงานอย่างยาวนาน แม้ว่าจะยังไม่มีงานศึกษาใดที่ประเมินว่าเงินออมของคน Gen X ลดลงไปมากน้อยเพียงใดในช่วงเกิด COVID-19 แต่สถานการณ์ที่แน่ชัดคือ หลายคนสูญเสียโอกาสในการสะสมความมั่งคั่งหรือการออมเงินไป โดยงานศึกษาของธนาคารแห่งประเทศ (2563) พบว่า คน Gen X ที่ตกงานกะทันหันเกือบร้อยละ 37 จำเป็นต้องนำเงินออมออกมาใช้จ่ายอย่างน้อย 3 เดือนขึ้นไป นอกจากนี้ กรณีคน Gen X ที่ตกงานอย่างยาวอาจต้องเอานำเงินออมมาใช้จ่ายเกือบสองปี หรือ คน Gen X ที่เป็นเจ้าของกิจการบางส่วนอาจเผชิญภาวะขาดทุนหรือจำใจต้องปิดกิจการของตนเองในช่วงดังกล่าว

ปัจจุบัน การแพร่ระบาดเชื้อ COVID-19 แทบไม่มีผลต่อการใช้ชีวิตแล้ว แต่ในปีที่ผ่านมา เราก็ประสบปัญหาเงินเฟ้อรุนแรงในรอบทศวรรษที่ผ่านมา หรือราคาสินค้าและอาหารทั่วไปปรับตัวสูงขึ้นเกือบร้อยละ 6 ในปี 2565 เมื่อเทียบกับปีฐาน (ปี 2562) ปัญหาเงินเฟ้อดังกล่าวจึงนำไปสู่การดำเนินนโยบายการเงินที่เพิ่มอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องจากเพียงร้อยละ 0.5 ในปี 2563 เพิ่มเป็นร้อยละ 2.25 ในเดือนกรกฎาคม ปี 2566 เพื่อหวังขจัดอัตราเงินเฟ้อ

ถึงแม้ว่าสถานการณ์ในปีนี้ อัตราเงินเฟ้อจะลดลงมาแล้วเมื่อเทียบกับปี 2565 แต่สิ่งหนึ่งที่ควรเข้าใจ คือ นับตั้งแต่สถานการณ์การแพร่ระบาด COVID-19 รายได้ของคนส่วนใหญ่ไม่ได้เติบโตมากนัก และเศรษฐกิจไทยที่ฟื้นตัวก็ยังไม่สามารถกระจายผลกระทบทางบวกต่อระดับการออมของครัวเรือนส่วนใหญ่แต่อย่างใด รวมทั้ง อย่าลืมว่าอัตราเงินเฟ้อที่ลดลงสะท้อนเพียงว่าระดับราคาสินค้าและบริการจะมีแนวโน้มปรับตัวเพิ่มขึ้นที่ชะลอตัวลงเท่านั้น แต่สินค้าและบริการต่าง ๆ ที่ปรับตัวสูงขึ้นไปแล้วคงไม่สามารถปรับราคาลดลงไปได้อีก หรืออีกนัยหนึ่ง คือ ค่าครองชีพของครัวเรือนปรับตัวสูงขึ้นเมื่อเทียบกับช่วงก่อนการแพร่ระบาด COVID-19 ไปแล้ว

นอกจากนี้ อัตราดอกเบี้ยเงินกู้ที่ปรับตัวสูงขึ้นตามแนวโน้มของอัตราดอกเบี้ยนโยบายยังซ้ำเติมภาระของการจ่ายคืนเงินกู้สำหรับคน Gen X มากขึ้น ยกตัวอย่าง ธนาคารกรุงเทพปรับเพิ่มอัตราดอกเบี้ยเงินกู้สำหรับลูกค้ารายย่อยชั้นดี (MRR) เพิ่มขึ้นจากร้อยละ 5.95 ในปลายปี 2564 เป็นร้อยละ 6.85 ในปี 2566

ด้วยสถานการณ์ความผันผวนข้างต้น อาจกล่าวได้ว่า คน Gen X ไม่ได้สะสมการออมหรือความมั่งคั่งได้อย่างราบรื่น แต่เจอจังหวะสะดุดหลายครั้งทั้งจากวิกฤตการณ์ทางเศรษฐกิจและภัยธรรมชาติ และปัจจุบัน คน Gen X ยังต้องเผชิญกับรายจ่ายในชีวิตประจำวันและการคืนหนี้สิน (บ้าน) ที่มากขึ้นจนทำให้ความสามารถในการออมหรือการสะสมความมั่งคั่งลดลงไป ดังนั้น จึงคาดเดาได้ว่าในอนาคต คน Gen X จะเจอกับปัญหาการดำรงชีวิตในวัยเกษียณมากขึ้น อันเนื่องมาจากระดับการออมหรือความมั่งคั่งที่ต่ำเกินไป

สถานการณ์การออมและหนี้ของสังคมไทย

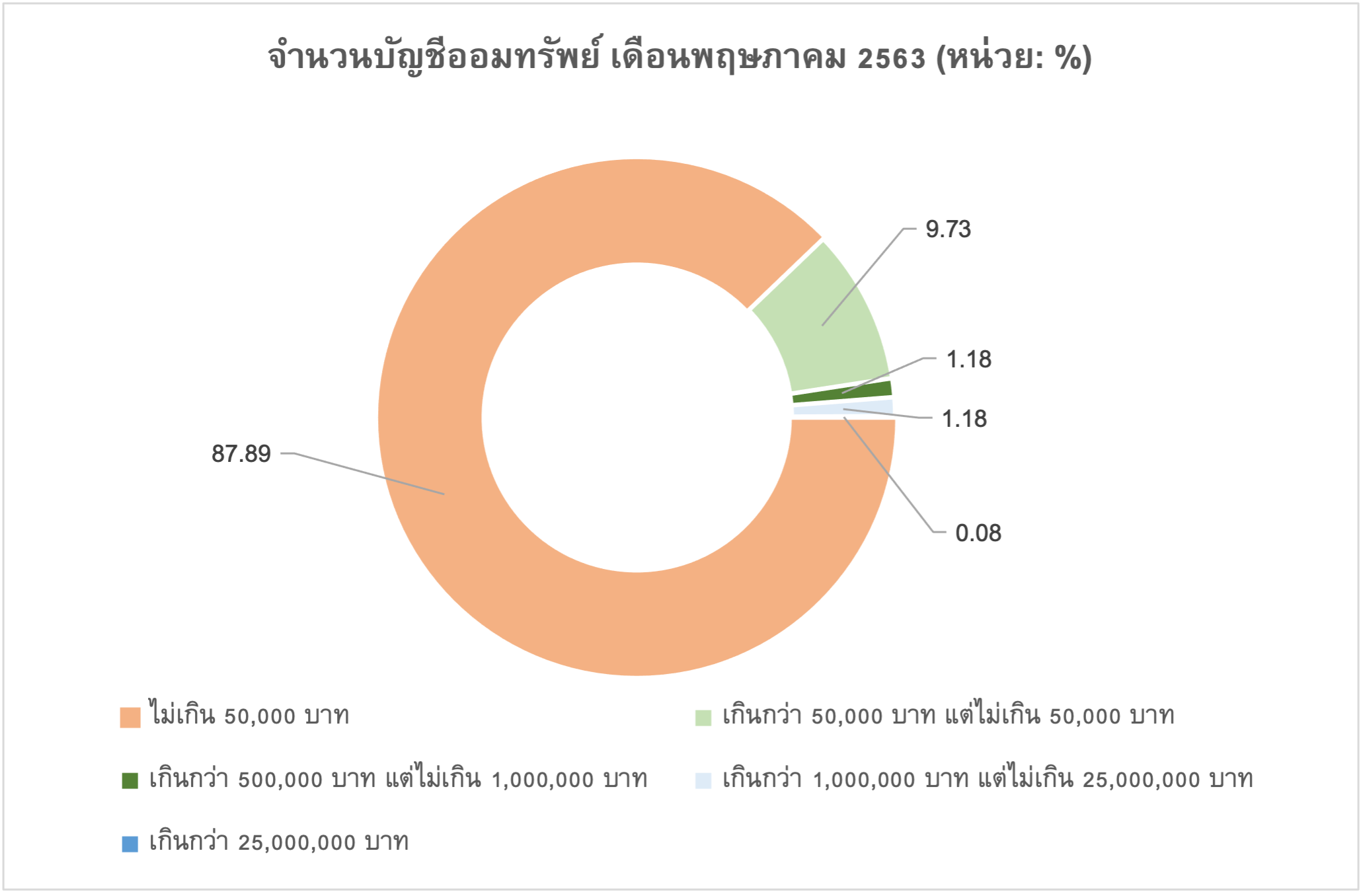

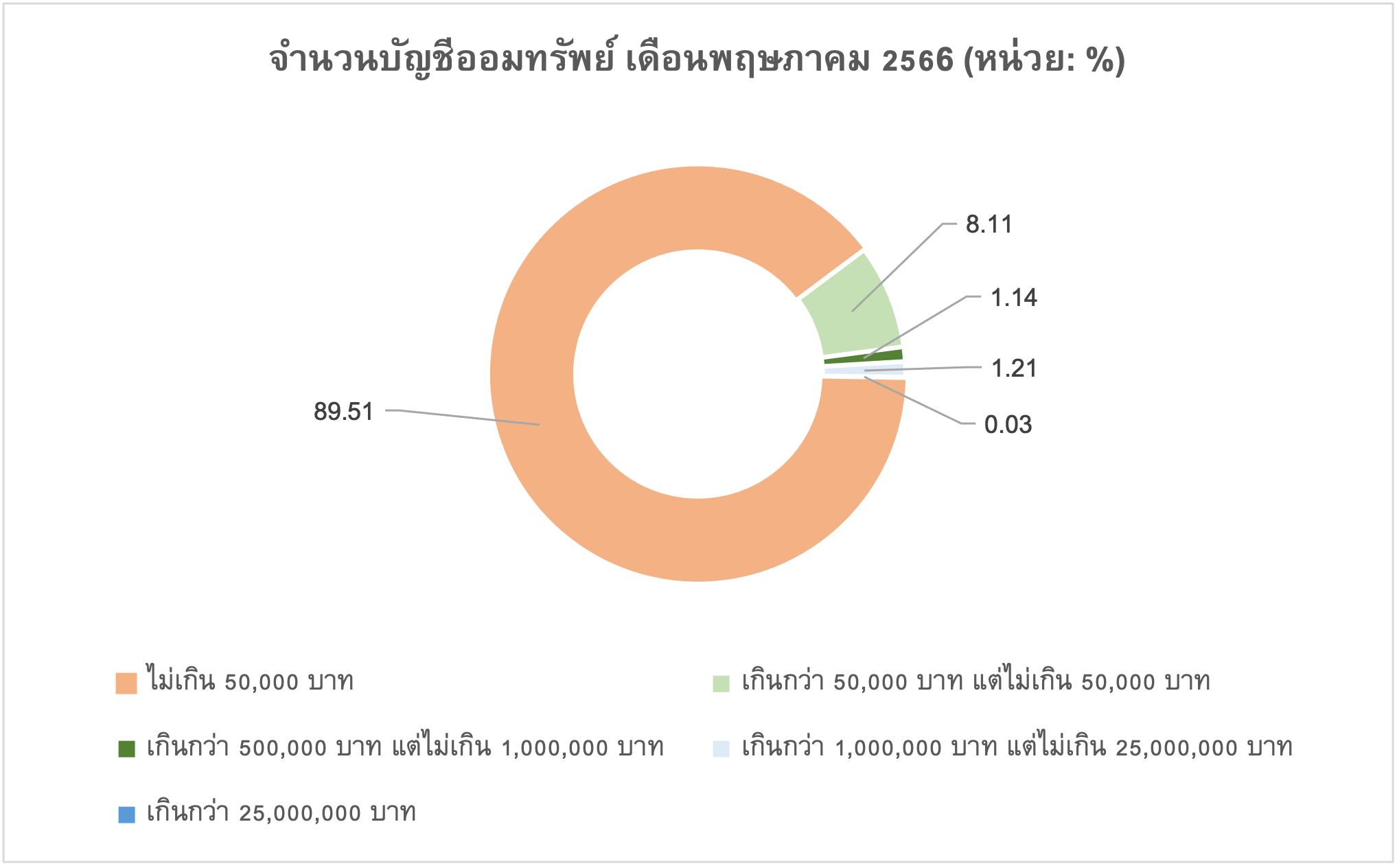

ในไทยยังไม่มีงานศึกษาใด ๆ ที่วัดระดับความมั่งคั่งของครัวเรือน แต่ดัชนีชี้วัดทางเศรษฐกิจมหภาคบางตัวที่สะท้อนว่า ครัวเรือนส่วนใหญ่อาจไม่ได้สะสมการออมหรือความมั่งคั่งได้เพิ่มขึ้นนัก เนื่องมาจากบัญชีเงินฝากออมทรัพย์ส่วนใหญ่กระจุกตัวในบัญชีเงินฝากต่ำกว่า 50,000 บาท และบัญชีเงินฝากดังกล่าวยังมีจำนวนเพิ่มขึ้นจาก 80.3 ล้านบัญชีในเดือนพฤษภาคม ปี 2563 เป็น 101.6 ล้านบัญชี หรือมีจำนวนบัญชีเงินฝากคิดเป็นเกือบร้อยละ 90 ของจำนวนบัญชีเงินฝากออมทรัพย์ทั้งหมด (ภาพที่ 2)

ภาพที่ 2 บัญชีเงินฝากออมทรัพย์ในประเทศไทย

ที่มา: ผู้วิจัยคำนวณจากฐานข้อมูลของธนาคารแห่งประเทศ

ในขณะเดียวกัน หนี้ครัวเรือนในประเทศก็ปรับตัวสูงขึ้นจนมีมูลค่าเกือบ 16 ล้านล้านบาท หรือคิดเป็นประมาณร้อยละ 90 ของผลิตภัณฑ์มวลรวมภายในประเทศ และหนี้ครัวเรือนส่วนใหญ่เกิดขึ้นจากสินเชื่อส่วนบุคคลและบัตรเครดิต อันสาเหตุที่ยิ่งสะท้อนว่าหลังวิกฤตการณ์ COVID-19 จบไปแล้ว คนไทยบางกลุ่มยังใช้จ่ายเงินเกินรายได้หรือมีความจำเป็นในการก่อหนี้มากขึ้น เหตุการณ์ค่อนข้างขัดแย้งกับแนวโน้มเศรษฐกิจไทยที่กำลังฟื้นตัว ซึ่งนัยสำคัญ คือ เศรษฐกิจไทยที่ฟื้นตัวอาจไม่ได้ส่งผลกระทบทางบวกต่อรายได้ครัวเรือนไทยส่วนใหญ่มากนัก และสอดคล้องกับบริบทที่ครัวเรือนไทยต้องเผชิญกับค่าครองชีพที่สูงขึ้น

อะไรเป็นทางออกของสังคมสูงวัยไทย

ทางออกของสังคมสูงวัยไทยยังเป็นคำถามที่ตอบได้ไม่ง่ายนัก เนื่องจากสังคมไทยมีโครงสร้างทางเศรษฐกิจและสังคมหลากหลาย คนสูงวัยในอนาคตแต่ละกลุ่มมีความพร้อมของการสะสมเงินออมหรือความมั่งคั่งแตกต่างกันอย่างมาก และนโยบายการให้เงินบำนาญเพิ่มขึ้นก็คงเป็นเพียงยาบรรเทาอาการของสังคมสูงวัยในอนาคตเท่านั้น แต่ไม่สามารถแก้ไขปัญหาความท้าทายในการออมของสังคมสูงวัยได้ ทั้งนี้ ทางออกที่ช่วยให้คนสูงวัยในอนาคตสามารถออมเงินหรือสะสมความมั่งคั่งมากขึ้นนั้น ผู้เขียนจะขอยกเขียนในคอลัมน์ถัดไปเพื่อสามารถยกตัวอย่างต่าง ๆ ได้ชัดเจนยิ่งขึ้น

เอกสารอ้างอิง

อาชนัน เกาะไพบูลย์และคณะ. (2564). โครงการผลกระทบต่อประสิทธิภาพการผลิตของการเข้าสู่สังคมสูงวัยของไทย. มูลนิธิสถาบันวิจัยและพัฒนาผู้สูงอายุไทย (มส.ผส.).

ธนาคารแห่งประเทศไทย. (2563). รายงานผลการสำรวจทักษะทางการเงินของไทย ปี 2563.