คงปฏิเสธไม่ได้ว่า เศรษฐกิจไทยที่เพิ่งผ่านพ้นวิกฤตโควิด-19 และกำลังอยู่ในช่วงฟื้นตัว จะต้องเผชิญกับความท้าทายอีกครั้งจากปัญหาอัตราเงินเฟ้อสูง ปัญหาเงินเฟ้อดังกล่าวไม่ได้เกิดขึ้นเฉพาะที่ไทย แต่กำลังเกิดขึ้นไปทั่วโลกตั้งแต่ต้นปี 2565 เป็นต้นมา ซึ่งอัตราเงินเฟ้อทั่วไปของประเทศที่มีเศรษฐกิจขนาดใหญ่กำลังสูงขึ้นอย่างต่อเนื่อง และเพิ่มสูงสุดในรอบหลายทศวรรษ เช่น อัตราเงินเฟ้อในสหรัฐอเมริกาเพิ่มขึ้นเป็นร้อยละ 9.1 ในเดือน มิ.ย. ขณะที่กลุ่มสหภาพยุโรปเพิ่มขึ้นเป็นร้อยละ 10.7 ในเดือน ต.ค. หรือแม้แต่ญี่ปุ่นที่เผชิญอัตราเงินเฟ้อระดับต่ำ(เข้าใกล้ร้อยละ 0) มาอย่างยาวนาน ก็กลับมีอัตราเงินเฟ้อที่เพิ่มขึ้นต่อเนื่องจนเท่ากับร้อยละ 3.0 ในเดือน ก.ย. ในปีนี้

สาเหตุสำคัญของเงินเฟ้อในรอบนี้มาจากการฟื้นตัวของอุปสงค์หลังโควิด-19 คลี่คลาย การผลิตที่ไม่เพียงพอต่ออุปสงค์หรือที่เรียกว่าปัญหาอุปทานคอขวด (Supply bottlenecks) และการปรับตัวเพิ่มขึ้นของราคาน้ำมันดิบในตลาดโลกจากสถานการณ์ความขัดแย้งระหว่างรัสเซียกับยูเครน ซึ่งราคาน้ำมันดิบที่ปรับตัวสูงขึ้นทำให้ต้นทุนการผลิตและราคาสินค้าหลายชนิดปรับเพิ่มขึ้น โดยเฉพาะในหมวดพลังงาน อาหาร และการขนส่ง แนวโน้มดังกล่าวทำให้กองทุนการเงินระหว่างประเทศ (IMF) ได้ออกมาเตือนถึงภาวะความเสี่ยงของเศรษฐกิจโลกจากเงินเฟ้อ โดยคาดการณ์ว่าอัตราเงินเฟ้อทั่วโลกจะเพิ่มขึ้นสูงสุดงถึงร้อยละ 8.8 ภายในปี ค.ศ. 2022 หรือเพิ่มขึ้นจากปีก่อนร้อยละ 4.7 แต่เศรษฐกิจโลกจะมีอัตราการขยายตัวในระดับต่ำ

การปรับตัวของดอกเบี้ยในสหรัฐอเมริกาและประเทศอื่น ๆ

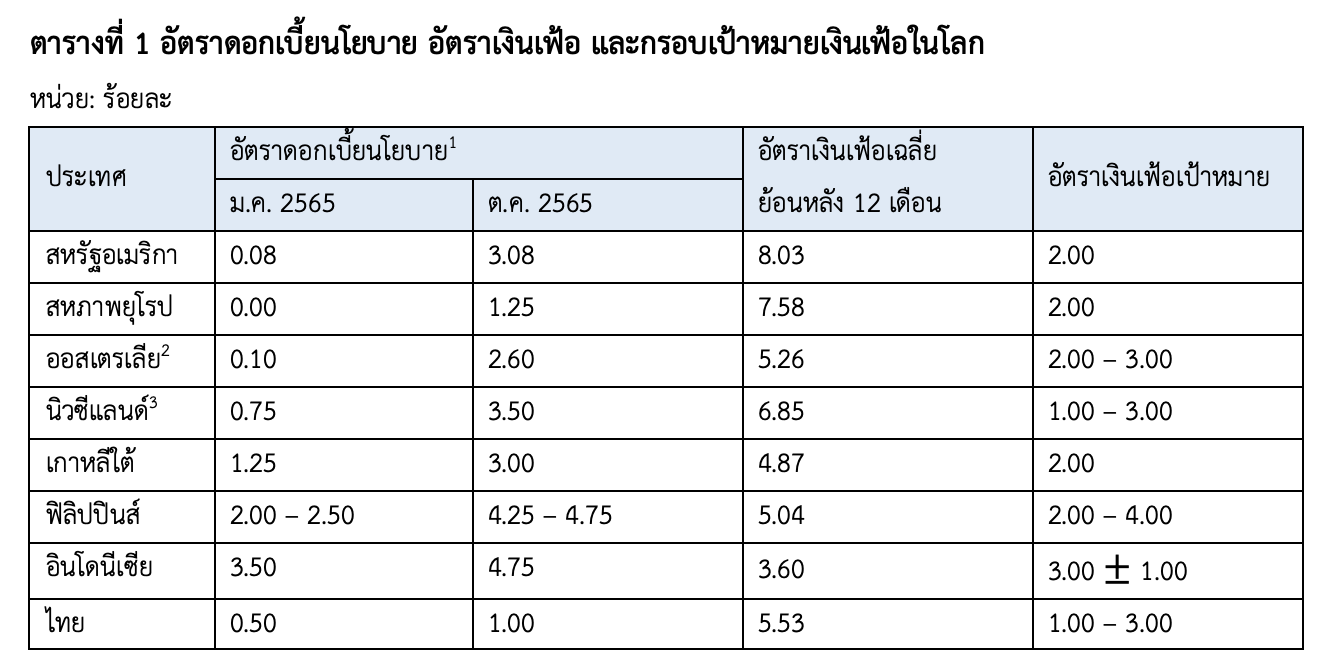

เมื่อเงินเฟ้อกำลังลดทอนความสามารถในการจับจ่ายใช้สอยของประชาชน และชะลอการฟื้นตัวของเศรษฐกิจในประเทศ เงินเฟ้อจึงเป็นปัญหาที่ธนาคารกลางหลายแห่งทั่วโลกต้องการแก้ไขอย่างเร่งด่วน เราจึงจะเห็นว่าธนาคารกลางเหล่านี้ต่างดำเนินนโยบายการเงินแบบเข้มงวด และปรับดอกเบี้ยนโยบายของตนขึ้นในเวลาที่ไล่เลี่ยกัน ตารางที่ 1 แสดงข้อมูลเงินเฟ้อและดอกเบี้ยนโยบายของธนาคารกลางที่มีเป้าหมายเงินเฟ้อชัดเจน ซึ่งพบว่าธนาคารในกลุ่มนี้ล้วนแล้วแต่กำลังเผชิญกับเงินเฟ้อที่สูงเกินเป้าหมาย แม้จะปรับดอกเบี้ยนโยบายไปแล้วก็ตาม

ธนาคารกลางสหรัฐอเมริกา (Fed) ได้ปรับดอกเบี้ยนโยบาย (Effective federal funds rate) ขึ้นไปแล้วทั้งสิ้นถึง 5 ครั้ง ตั้งแต่เดือน ม.ค. 2565 เป็นต้นมา จากร้อยละ 0.08 เพิ่มเป็นร้อยละ 3.08 อย่างไรก็ตาม เงินเฟ้อเฉลี่ยย้อนหลัง 12 เดือน ยังคงอยู่ในระดับสูงถึงร้อยละ 8.03 หรือสูงกว่ากรอบเป้าหมายเงินเฟ้อ ณ ร้อยละ 2.00 อย่างมาก ขณะเดียวกัน ธนาคารกลางสหภาพยุโรป (ECB) ที่ปรับดอกเบี้ยนโยบายไปแล้ว 2 ครั้ง (จากร้อยละ 0.00 เป็น ร้อยละ 1.25) แต่ก็ยังเผชิญเงินเฟ้อที่สูงกว่ากรอบเป้าหมายเช่นกัน ส่วนประเทศในกลุ่มตลาดเกิดใหม่ (Emerging market) อย่าง เกาหลีใต้ (ปรับขึ้น 5 ครั้ง) ฟิลิปปินส์ (ปรับขึ้น 5 ครั้ง) และอินโดนีเซีย (ปรับขึ้น 3 ครั้ง) ก็กำลังเผชิญปัญหาเงินเฟ้อไม่ต่างกัน

จากการประกาศต่อสาธารณะของ เจอโรม โพเวลล์ ประธานธนาคารกลางสหรัฐอเมริกา ว่าจะขึ้นดอกเบี้ยนโยบายต่อไปจนกระทั่งปัญหาเงินเฟ้อจะหมดไป เพื่อทำให้เงินเฟ้อในสหรัฐอเมริกากลับมาอยู่กรอบเป้าหมายเงินเฟ้อร้อยละ 2 ให้ได้ ดังนั้น นักวิเคราะห์ส่วนใหญ่ถึงกับมองว่า Fed กำลังทำให้เศรษฐกิจตกต่ำ (Recession) เพื่อแลกกับเป้าหมายการขจัดเงินเฟ้อที่เกิดขึ้นในช่วงนี้ การประกาศดังกล่าวเป็นการยืนยันว่าแนวโน้มของดอกเบี้ยขาขึ้นจะยังมีต่อไป แต่อาจยืดเยื้อหากเงินเฟ้อไม่ลดลง

หมายเหตุ:

1/ อัตราดอกเบี้ยเฉลี่ยรายเดือน

2-3/ อัตราเงินเฟ้อที่มีการรายงานล่าสุด เดือน ก.ย. 2565

ที่มา: อัตราเงินเฟ้อเป้าหมายและอัตราดอกเบี้ยนโยบายรวบรวมจากเว็บไซต์ของธนาคารกลางในแต่ละประเทศ อัตราเงินเฟ้อเฉลี่ยย้อนหลังคำนวณจากฐานข้อมูล CEIC

แรงกดดันเงินเฟ้อและค่าเงินบาทอ่อนค่าในประเทศไทย

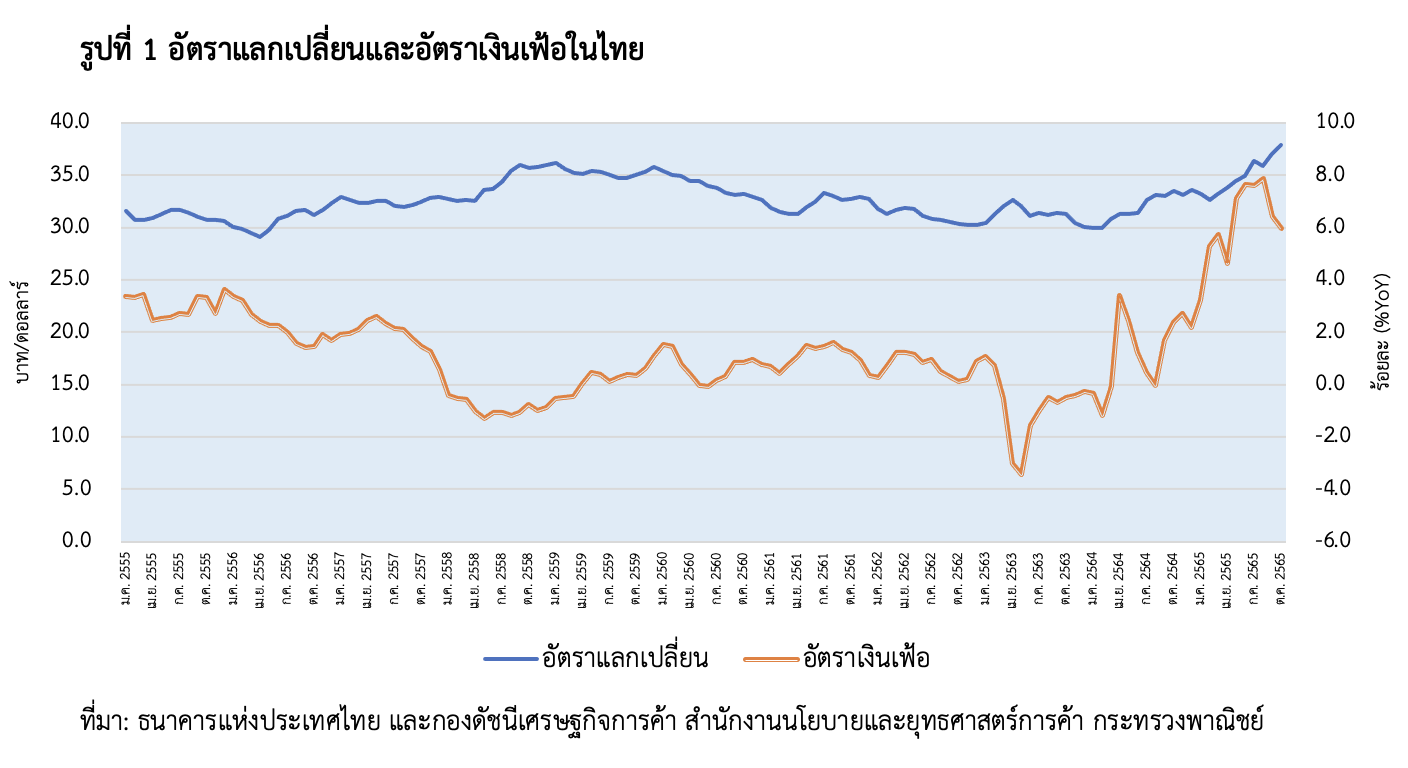

หากเราย้อนดูแนวโน้มของค่าเงินและอัตราเงินเฟ้อช่วงที่เกิดโควิด-19 เป็นต้นมา (รูปที่ 1) จะพบว่าอัตราเงินเฟ้อรายเดือนมีค่าติดลบติดต่อกัน 13 เดือน (ตั้งแต่ มี.ค. 2563 จนถึง มี.ค. 2564) และต่ำสุดคือร้อยละ -3.4 ในเดือน พ.ค. 2563 ซึ่งเป็นผลจากปัจจัยด้านอุปสงค์จากกิจกรรมทางเศรษฐกิจในหยุดชะงักทั้งในและต่างประเทศ และผลจากปัจจัยด้านอุปทาน โดยเฉพาะราคาน้ำมันดิบในตลาดโลกที่ลดลงจากอุปทานน้ำมันส่วนเกิน อันเป็นผลสืบเนื่องจากความต้องการใช้น้ำมันที่ลดลงอย่างรุนแรงเพราะโควิด-19 ผลดังกล่าวทำให้อัตราเงินเฟ้อทั่วไปเฉลี่ยต่ำกว่ากรอบเป้าหมายที่ร้อยละ 1-3 ต่อเนื่องจนถึงกลางปี 2564(1) จากนั้นในช่วงปลายปี 2564 ถึงต้นปี 2565 ที่สถานการณ์หลังโควิด-19 ในต่างประเทศเริ่มคลี่คลาย อัตราเงินเฟ้อในประเทศจึงกลับมามีทิศทางเป็นบวกอีกครั้ง จากความไม่สมดุลระหว่างอุปสงค์กับอุปทาน

ด้วยปัจจัยการปรับดอกเบี้ยในสหรัฐอเมริกาที่ปรับแรงและปรับต่อเนื่อง เงินทุนส่วนหนึ่งในเอเชียจึงไหลออกไปถือดอลลาร์เพิ่มขึ้น และสร้างแรงกดดันให้ค่าเงินบาทและค่าเงินในภูมิภาคอ่อนค่าอย่างรวดเร็ว (เมื่อเทียบกับดอลลาร์) อัตราแลกเปลี่ยนเฉลี่ยรายเดือนของไทยเพิ่มขึ้นจาก 33.2 บาทต่อดอลลาร์ ในเดือน ม.ค ไปเป็น 37.9 บาท ภายในเดือน ต.ค. 2565 หรือคิดเป็นการอ่อนค่าสูงสุดของเงินบาทในรอบสิบกว่าปีที่ผ่านมา และเกิดขึ้นอย่างรวดเร็วในช่วงเวลาไม่กี่เดือน

การตอบโต้ของธนาคารแห่งประเทศไทย (ธปท.)

เพื่อลดแรงกดดันจากค่าเงินบาทอ่อน เครื่องมือที่ธนาคารกลางสามารถใช้เพื่อควบคุมค่าเงินที่สำคัญคือ การแทรกแซงตลาดด้วยการเข้าซื้อขายเงินตราต่างประเทศ (FX interventions) โดยนำทุนสำรองในรูปเงินดอลลาร์ไปซื้อ (หรือขาย) นั่นหมายถึงว่า การแทรกแซงที่เกิดขึ้นจะทำให้ปริมาณทุนสำรองระหว่างประเทศลดลง (หรือเพิ่มขึ้น) นั่นเอง จากข้อมูลทุนสำรองระหว่างประเทศสุทธิในเดือน ก.ย. 2565 พบว่าปริมาณทุนสำรองระหว่างประเทศมีการลดลงจาก 2.78 แสนล้านดอลลาร์ เหลือ 2.4 แสนล้านดอลลาร์ หรือลดลงสูงสุดในกลุ่มประเทศตลาดเกิดใหม่เมื่อคิดเป็นสัดส่วนของผลผลิตมวลรวมในประเทศ

แม้ ธปท. จะออกแถลงการณ์ว่า ทุนสำรองระหว่างประเทศที่ลดลงเป็นผลมาจากการตีมูลค่าสินทรัพย์ทางการเงินประเภทต่าง ๆ (ที่ไม่ใช่เงินดอลลาร์) มีมูลค่าลดลงเมื่อเทียบกับเงินดอลลาร์ที่มีมูลค่าเพิ่มขึ้น(2) ขณะที่การดำเนินมาตรการแทรกแซงค่าเงินบาทเป็นมาตรการช่วงสั้น ๆ และมีสัดส่วนต่อทุนสำรองระหว่างประเทศเพียงเล็กน้อยเท่านั้น

การแถลงดังกล่าวเป็นการยืนยันข้อเท็จจริงที่ว่าการอ่อนค่าของเงินบาทอย่างรวดเร็วสร้างแรงกดดันต่อเงินเฟ้อและเสถียรภาพทางเศรษฐกิจ และที่สำคัญ การแทรกแซงค่าเงินบาทภายใต้กรอบอัตราแลกเปลี่ยนแบบลอยตัวที่มีการจัดการ (Managed float) ไม่น่าจะเพียงพอที่สามารถชะลอการอ่อนค่าเงินบาทได้สำเร็จ แต่เป็นเพียงการซื้อเวลาเพื่อการปรับตัวในช่วงสั้น ๆ แก่ผู้ประกอบการเท่านั้น และจำเป็นต้องพึ่งพาเครื่องมืออื่น ๆ เพิ่มเติม

เมื่อแรงกดดันจากเงินเฟ้อยังคงอยู่ ประกอบกับเงินบาทที่อ่อนค่ารวดเร็ว จึงทำให้ต้นทุนการนำเข้าน้ำมันดิบและพลังงานอื่น ๆ ในรูปเงินบาทแพงขึ้นอย่างเลี่ยงไม่ได้ และซ้ำเติมปัญหาเงินเฟ้อมากขึ้น ดังนั้น ธนาคารแห่งประเทศไทย (ธปท.) จึงเริ่มมีทีท่าจะตอบโต้ด้วยเครื่องมือดอกเบี้ยครั้งแรกในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ เดือน มิ.ย. 2565 ที่มีมติให้คงอัตราดอกเบี้ยอย่างไม่เป็นเอกฉันท์ที่ 4 ต่อ 3 แต่แรงกดดันจากค่าเงินบาทและอัตราเงินเฟ้อที่อยู่ในระดับสูง การประชุมของ กนง. ในรอบถัดมาวันที่ 10 ส.ค. 2565 จึงมีมติให้ปรับขึ้นอัตราดอกเบี้ยนโยบายขึ้นร้อยละ 0.25 หรือเป็นการปรับอัตราดอกเบี้ยนโยบายขาขึ้นในรอบ 4 ปีที่ผ่านมา และยังเกิดการปรับขึ้นอัตราดอกเบี้ยนโยบายอีกร้อยละ 0.25 ในเดือน ก.ย. 2565 ดังนั้น อัตราดอกเบี้ยนโยบายจึงเพิ่มขึ้นเป็นร้อยละ 1 ในปัจจุบัน

ข้อจำกัดของเครื่องมือดอกเบี้ยนโยบาย และความท้าทายในอนาคต

สิ่งที่เป็นความท้าทายในระยะต่อไป คือ แรงกดดันจากราคาพลังงานที่เป็นปัจจัยภายนอกซึ่งคาดการณ์ได้ยาก ประกอบกับแนวโน้มค่าเงินบาทที่แม้จะเริ่มกลับมาแข็งค่าอยู่บ้างในช่วงต้นเดือน พ.ย. จากอัตราเงินเฟ้อของสหรัฐที่ออกมาต่ำกว่าที่คาดการณ์ นั่นหมายถึง สัญญาณการปรับขึ้นดอกเบี้ยนโยบายที่รุนแรงของ Fed อาจลดลง แต่ถึงอย่างไรก็ตาม เงินบาทยังเป็นปัจจัยที่หลายฝ่ายเฝ้าระวัง และถึงแม้ว่า ธปท. จะปรับดอกเบี้ยนโยบายขึ้นมาแล้วสองครั้ง แต่เป็นการปรับขึ้นน้อยกว่าประเทศอื่น ๆ ในภูมิภาคมาก ส่วนต่างดอกเบี้ยของไทยกับสหรัฐอเมริกายังอยู่ในระดับสูง และอาจกลับมาเป็นปัจจัยเสริมให้ ธปท. ต้องปรับดอกเบี้ยเพิ่มขึ้นอีกในอนาคต

อย่างไรก็ตาม การดำเนินนโยบายการเงินด้วยเครื่องมืออัตราดอกเบี้ย เป็นการควบคุมเฉพาะด้านอุปสงค์เท่านั้น แต่ไม่สามารถแก้ไขเงินเฟ้อที่มาจากด้านอุปทานได้ ในภาวะที่เงินเฟ้อเกิดจากด้านอุปทาน (Cost push) การดำเนินนโยบายจะทำได้ยากกว่าปกติ โดยเฉพาะอย่างยิ่ง ช่วงเศรษฐกิจที่มีความเปราะบางเช่นปัจจุบัน

ภายใต้สถานการณ์ข้างต้น วันนี้เรากำลังอยู่ในช่วงของการชั่งน้ำหนักระหว่างผลประโยชน์และต้นทุนของนโยบายเศรษฐกิจมหภาคในการจัดการปัญหาเงินเฟ้อ หรือเรียกว่าภาวะได้อย่าง-เสียอย่าง (Trade-off) ระหว่างเงินเฟ้อกับการเติบโตทางเศรษฐกิจ ซึ่งหากเราเลือกที่จะให้น้ำหนักกับการแก้ไขปัญหาเงินเฟ้อเป็นสำคัญ ก็อาจนำมาซึ่งการซบเซาของเศรษฐกิจ แต่หากไม่สกัดเงินเฟ้อเสียแต่เนิ่น ๆ จนกลายเป็นปัญหาเรื้อรัง ก็จะนำไปสู่การชะลอตัวได้อีกเช่นกัน ดังนั้น นัยสำคัญ คือ ความท้าทายดังกล่าวคงต้องพิจารณาผลดีและผลเสียให้รอบด้าน และอาศัยการปรับตัวของนโยบายการเงินอย่างรวดเร็วเพื่อสามารถให้เกิดผลลัพธ์ที่ดีที่สุดขึ้นมาได้

เอกสารอ้างอิง

(1) ธนาคารแห่งประเทศไทย ทำจดหมายเปิดผนึกถึงรัฐมนตรีว่าการกระทรวงการคลัง 3 ฉบับติดต่อกัน (รวม 18 เดือน) เพื่ออธิบายถึงสาเหตุที่อัตราเงินเฟ้อทั่วไปไม่เป็นไปตามกรอบเป้าหมายเงินเฟ้อ (Inflation target) โดยการพิจารณาว่าอัตราเงินเฟ้อจะเป็นไปตามเป้าหมายหรือไม่จะดูจากอัตราเงินเฟ้อทั่วไปเฉลี่ยย้อนหลัง 12 เดือน หรืออัตราเงินเฟ้อทั่วไปคาดการณ์เฉลี่ย 12 เดือนข้างหน้าว่าอยู่ในกรอบเป้าหมายร้อยละ 1-3 หรือไม่

(2) การตีมูลค่าของเงินสำรองที่อยู่ในรูปของสินทรัพย์หลายสกุลเงิน เมื่อดอลลาร์แข็งค่าขึ้นเทียบกับเงินสกุลเหล่านั้น มูลค่าของเงินสำรองในรูปเงินดอลลาร์จึงมีค่าลดลง