หากชีวิตต้องเป็นหนี้ คนเราจะมีพฤติกรรมการชำระหนี้ที่สมเหตุสมผลตามหลักเศรษฐศาสตร์ (economic rationality) เสมอไปหรือไม่

เราอาจจะพิจารณาคำตอบต่อคำถามดังกล่าวโดยการลองหยิบยกบางแง่มุมของการมีหนี้ขึ้นมาคิด เช่น ถ้าหากคุณมีบัตรเครดิตหลายใบ คุณจะจัดสรรเงินเพื่อชำระหนี้บัตรที่มีอัตราดอกเบี้ยสูงสุดในสัดส่วนมากที่สุดหรือไม่ หรือหากเรามีหนี้อยู่ การมีระยะเวลาปลอดหนี้ (grace period) จะช่วยเพิ่มโอกาสในการออกจากวงจรหนี้ โดยการลดความจำเป็นในการขอกู้ยืมเงินต่อ (rollover) ถึงแม้ดอกเบี้ยจะแพงหรือไม่

เศรษฐศาสตร์พฤติกรรมสามารถนำเสนอมุมมองเพิ่มเติมต่อการเข้าใจพฤติกรรมการก่อหนี้ การใช้หนี้ การติดอยู่ในวังวนของการเป็นหนี้ รวมถึงอาจช่วยนำเสนอแนวทางที่เป็นประโยชน์ต่อการลดหนี้และการปลดหนี้

พฤติกรรมการจ่ายหนี้: สิ่งที่ควรเป็น VS สิ่งที่เกิดขึ้นจริง

การดำเนินชีวิตในแต่ละวันถูกหมุนไปด้วยภาระหน้าที่และการหาเลี้ยงปากท้อง ทำให้คนเรามีสิ่งให้คิด ให้เรียนรู้อยู่มากมาย แต่คนมีทรัพยากรในการคิดที่จำกัด มีความสนใจที่จำกัด และมีเวลาที่จำกัด การใช้ “ทางลัดในการคิด” หรือ “heuristics” จึงอาจเป็นทางด่วนทางใจจากคำถามไปถึงปลายทางคำตอบ เป็นวิธีที่ทำให้การคิดและการตัดสินใจเกิดขึ้นได้เร็วและประหยัดทรัพยากรในการคิด (fast-and-frugal-heuristics, Gigerenzer, Czerlinski, and Martignon, 1999)

อย่างไรก็ตาม ในอีกทรรศนะหนึ่ง การใช้ทางลัดในการคิดอาจนำไปสู่ผลลัพธ์ที่ห่างออกไปจาก “จุดที่ดีที่สุด” อันเป็นสิ่งที่ควรจะเป็น เมื่อระบบการคิดเป็นไปตามหลักสมเหตุสมผลทางเศรษฐศาสตร์ (Economic Rationality) หรือนั่นคือเมื่อใช้เศรษฐศาสตร์ที่ตั้งอยู่บนข้อสมมติคนเป็นสัตว์เศรษฐกิจ (Homo Economicus) เป็นเครื่องมือในการวิเคราะห์และทำนายพฤติกรรมคน

ต้องจ่ายหนี้หลายแหล่ง ชำระหนี้บัตรเครดิตหลายใบ

ในเรื่องของการจ่ายชำระหนี้ Gathergood et al. (2019) ชี้ว่าแนวคิดเรื่องทางคิดลัดสามารถช่วยอธิบายพฤติกรรมการจ่ายหนี้บัตรเครดิตได้ งานศึกษาดังกล่าววิเคราะห์พฤติกรรมของกลุ่มผู้ใช้บัตรเครดิต 1.4 ล้านคนใน

สหราชอาณาจักรในการจัดสรรเงินเพื่อจ่ายหนี้บัตรเครดิตมากกว่า 1 ใบ จากฐานข้อมูลรายเดือน Credit Card Payments Study (CCPS) ของ Argus Information and Advisory Services ระหว่างปี พ.ศ. 2556 - 2557 โดยกลุ่มตัวอย่างดังกล่าวที่ถือบัตรเครดิตสองใบ จะเผชิญอัตราดอกเบี้ยรายปีแตกต่างกันระหว่างบัตรโดยเฉลี่ยสูงถึงร้อยละ 6.3

พฤติกรรมที่สมเหตุสมผลทางเศรษฐศาสตร์ กรณีถือบัตรเครดิตสองใบ คือ เราควรจ่ายจำนวนเงินที่ต้องชำระขั้นต่ำของบัตรเครดิตทั้งสองใบให้เรียบร้อย แล้วค่อยจ่ายชำระบัตรเครดิตที่มีอัตราดอกเบี้ยสูงกว่าให้มากที่สุด และหากชำระบัตรเครดิตใบที่มีอัตราดอกเบี้ยสูงกว่าเต็มจำนวนแล้วจึงจัดสรรเงินมาชำระบัตรเครดิตใบที่มีอัตราดอกเบี้ยต่ำกว่า

อย่างไรก็ดี Gathergood et al. (2019) พบว่า กลุ่มตัวอย่างไม่ได้จัดสรรเงินชำระหนี้บัตรเครดิตตามวิธีดังกล่าวเพื่อให้ดอกเบี้ยที่ต้องชำระในงวดถัดไปมีมูลค่าต่ำที่สุด แต่กลับแบ่งเงินส่วนที่เกินจากยอดชำระขั้นต่ำ เพื่อชำระบัตรเครดิตสองใบอย่างละครึ่งต่อครึ่ง กล่าวคือ กลุ่มตัวอย่างไม่ตอบสนองต่อส่วนต่างของอัตราดอกเบี้ยต่อปีระหว่างบัตรเครดิตสองใบที่เป็นหนี้อยู่เลย

หนึ่งในทางคิดลัดที่ Gathergood et al. (2019) นำมาพิจารณาคือ “Balance-Matching Heuristics” หรือ “ทางคิดลัดจับคู่สัดส่วนยอดจ่ายสัดส่วนยอดหนี้” เป็นทางคิดลัดที่จัดสรรเงินเพื่อจ่ายชำระหนี้บัตรเครดิตหลายใบ โดยการจับคู่สัดส่วนยอดเงินที่จ่ายชำระระหว่างบัตร กับสัดส่วนของยอดหนี้ต่อบัตรหรือจำนวนเงินทั้งหมดที่ค้างชำระอยู่แต่ละบัตร นั่นคือ หากจำนวนเงินทั้งหมดที่ค้างชำระของบัตร A คิดเป็นร้อยละ 40 ของยอดหนี้รวมทุกบัตร ยอดจ่ายชำระบัตร A ในงวดนี้จะคิดเป็นร้อยละ 40 ของยอดจ่ายชำระหนี้รวมทุกบัตรด้วย

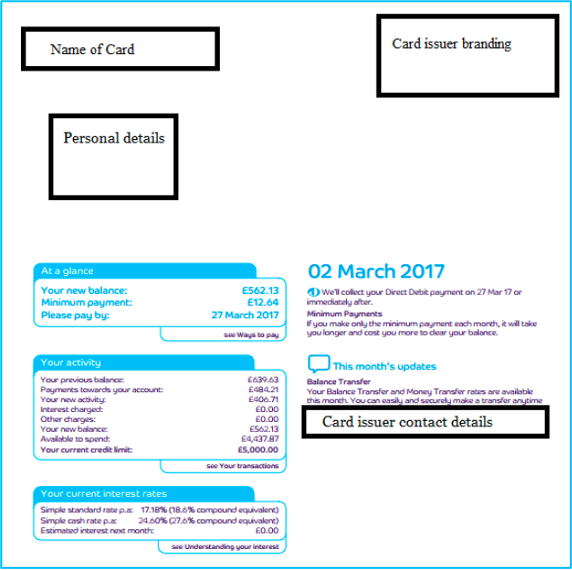

Gathergood et al. (2019) ได้อธิบายว่า “Balance-Matching Heuristics” อาจเกิดจากสาเหตุหลายประการ ได้แก่ การที่ยอดหนี้ ณ วันสรุปยอดจะวางอยู่ในตำแหน่งที่เด่นชัด (salient) ในใบแจ้งยอด ดังตัวอย่างในภาพด้านล่าง กล่อง “At a glance” ที่อยู่บนสุด ต่อจากส่วนแสดงข้อมูลลูกหนี้ โดยกล่องนี้แสดงยอดหนี้ “your new balance” เป็นอันดับแรก ในขณะที่อัตราดอกเบี้ยไม่ได้มีความเด่นชัดเท่ากับข้อมูลยอดหนี้

นอกจากนี้ ยอดหนี้ยังมีความเด่นชัดในใจมากกว่าดอกเบี้ย เพราะยอดหนี้อยู่ในหน่วยเดียวกันกับจำนวนเงินที่ต้องจ่ายชำระหนี้ ในขณะที่อัตราดอกเบี้ยอยู่ในหน่วยร้อยละต่อปี ผู้ถือบัตรเครดิตอาจใช้ตัวเลขยอดหนี้เป็นจุดเริ่มต้นในการคิดแล้วปรับจำนวนเงินที่จะจ่ายชำระจากจุดเริ่มต้นนี้ (Anchoring and Adjustment โดย Tversky and Kahneman, 1974) ดังนั้น กฎที่วางไว้อย่างง่าย ๆ เช่น กฎการชำระหนี้เป็นจำนวนร้อยละที่คงที่ของยอดหนี้ก็อาจช่วยอธิบายพฤติกรรมการจัดสรรเงินเพื่อจ่ายหนี้ได้เช่นเดียวกัน

ภาพที่ 1: ตัวอย่างของใบแจ้งยอดบัญชีบัตรเครดิตในงานศึกษา Gathergood et al. (2019)

การมีระยะเวลาก่อนการชำระหนี้เพิ่มขึ้น

เศรษฐศาสตร์นีโอคลาสสิคทำนายว่าหากลูกหนี้มีระยะเวลาปลอดหนี้ อันหมายถึงการมีระยะเวลาเพิ่มขึ้นก่อนการชำระหนี้ครั้งแรก (หรือครั้งถัดไป) ลูกหนี้น่าจะมีความจำเป็นที่จะต้องกู้ยืมเงินครั้งถัดไป (loan rollover) ลดลง โดยเฉพาะ สินเชื่อเงินกู้ระยะสั้น เช่น สินเชื่อบุคคลเพย์เดย์ (payday loan) และ สินเชื่อเงินด่วนต่าง ๆ โดยหากมีเวลาเพิ่มขึ้นแล้ว ลูกหนี้น่าจะมีเวลาเก็บออมเพื่อเตรียมเงินไว้สำหรับการชำระหนี้ได้มากขึ้น โดยไม่จำเป็นต้องลดการบริโภคลงมากจนเกินไป ดังนั้นระยะเวลาปลอดหนี้จึงเสมือนเป็นของขวัญให้ได้พักผ่อนหายใจ และต่อเวลาในการหาเงินมาชำระหนี้ ลูกหนี้จึงน่าจะสามารถจ่ายชำระหนี้เงินกู้ในสัดส่วนมากขึ้นและมียอดหนี้ค้างชำระลดลงหรือหมดไปได้

แต่จากหลักฐานเชิงประจักษ์โดย Carter et al. (forthcoming) พบว่า พฤติกรรมของลูกหนี้ตามการวิเคราะห์ของเศรษฐศาสตร์นีโอคลาสสิค ไม่ตรงกับสิ่งที่เกิดขึ้นจริงเสมอไป

Carter et al. (forthcoming) ศึกษาพฤติกรรมการจ่ายหนี้ของลูกหนี้สินเชื่อบุคคลเพย์เดย์ในรัฐเท็กซัสกว่า 15,000 คน ระหว่างเดือนพฤษจิกายน ปี พ.ศ. 2544 ถึง เดือนสิงหาคม ปี พ.ศ. 2547 โดยลูกหนี้บางกลุ่มมีเวลาก่อนการชำระหนี้เพิ่มขึ้นโดยมีเงื่อนไขการกู้และดอกเบี้ยเงินกู้เท่าเดิม การที่ลูกหนี้บางคนได้รับ grace period นี้ มีสาเหตุเนื่องจากกฎหมายในรัฐเท็กซัสกำหนดให้สินเชื่อบุคคลเพย์เดย์ต้องให้เวลาอย่างน้อย 7 วันก่อนวันชำระหนี้ซึ่งคือวันเงินเดือนออก หากลูกหนี้เดินเข้ามากู้ก่อนวันเงินเดือนออกครั้งถัดไปน้อยกว่า 7 วัน วันแรกที่ต้องจ่ายชำระหนี้เงินกู้จะคือ วันเงินเดือนออกสองครั้งถัดไป

งานศึกษาของ Carter et al. (forthcoming) พบว่าลูกหนี้ไม่ได้ใช้ (หรือไม่สามารถใช้) ประโยชน์จากการมีเวลาก่อนการชำระหนี้งวดแรกเพิ่มขึ้น นั่นคือ ลูกหนี้ดังกล่าวไม่ได้เร่งจ่ายคืนเงินต้นมากไปกว่าลูกหนี้กลุ่มที่ไม่ได้มีเวลาเพิ่ม และใช้เวลาช่วงที่มีเพิ่มขึ้นประหนึ่งว่าไม่ได้มีหนี้ที่ต้องชำระในอีกไม่ช้า พฤติกรรมดังกล่าวอาจเกิดจากกระบวนการคิดลัดของลูกหนี้ เช่น การจ่ายชำระเงินต้นเป็นจำนวนคงที่เมื่อถึงเวลาชำระหนี้

นอกจากนี้ลูกหนี้อาจจะมีความโน้มเอียงมาทางปัจจุบันและไม่ได้ตระหนักถึงความโน้มเอียงที่ตนเองมี (naive present focus) และไม่ได้ให้ความสนใจอย่างเต็มที่แก่ความเสี่ยงที่จะมีรายจ่ายเกิดขึ้นในอนาคต (inattention to expenditure risk) ซึ่งทั้งสองสาเหตุนี้อาจทำให้ลูกหนี้ชะลอการลดบริโภคไปจนกว่าจะใกล้ถึงวันกำหนดชำระหนี้

Carter et al. (forthcoming) ยังชี้ด้วยว่าลูกหนี้ที่มีอาการสายตาสั้น (myopia) ได้ประโยชน์จากการมีระยะเวลาปลอดหนี้น้อยกว่าลูกหนี้ที่ไม่มีความโน้มเอียงมาทางปัจจุบันและมีความคงเส้นคงวาของการวางแผนข้ามเวลา (time consistency) ถึงร้อยละ 55 และในแง่มุมนี้นโยบายที่เป็นประโยชน์ต่อลูกหนี้กลุ่มนี้มากกว่าการมีเวลาปลอดหนี้ อาจเป็นนโยบายในรูปแบบของการมีการจ่ายหนี้ขั้นต่ำ (ในระดับที่ลูกหนี้จ่ายได้) อย่างสม่ำเสมอ

บทสรุป

งานศึกษาของ Gathergood et al. (2019) และ Carter et al. (forthcoming) แสดงให้เห็นว่าปัจจัยทางเศรษฐศาสตร์พฤติกรรมอาจเป็นอีกส่วนผสมสำคัญในการทำความเข้าใจพฤติกรรมของคนเดินดินที่ไม่ใช่สัตว์เศรษฐกิจ เมื่อต้องชำระหนี้

ดังนั้น การออกแบบโครงสร้างแรงจูงใจโดยรวมถึงปัจจัยเชิงเศรษฐศาสตร์พฤติกรรมเข้าไว้ด้วย อาจจะช่วยเปิดประตูโอกาสในการปรับพฤติกรรมที่ก่อให้เกิดประโยชน์ต่อผู้มีหนี้ในระยะยาว ดังเช่น งานของ Bertrand and Morse (2011) พบว่า การให้ข้อมูลในรูปแบบที่ทำให้คนคิดแคบน้อยลงในแง่ของเวลา โดยมองยาวถึงตัวเงินที่ต้องเสียไปเป็นดอกเบี้ยทั้งหมดเมื่อเวลาผ่านไปจากการกู้แบบเพย์เดย์ ก็ทำให้การกู้แบบนี้ลดลงได้

นอกจากนี้ การวิจัยเชิงทดลองภาคสนามโดย Karlan and Zinman (2012) พบว่า ลูกหนี้สามารถชำระหนี้ได้ดีขึ้นเมื่อได้รับการบริการการให้คำแนะนำการชำระหนี้ ดังที่เกิดขึ้นในโครงการ Borrow Less Tomorrow (BoLT) ซึ่งเป็นโครงการที่ให้คำแนะนำการวางแผนทางการเงินเพื่อจ่ายหนี้ มีตารางการจ่ายหนี้ที่ช่วยเร่งเวลาการจ่ายหนี้ การตั้งเป้าหมาย และการเตือนความจำ พร้อมกับการใช้พันธะทางสังคม (social commitment)

สุดท้าย กลยุทธ์หรือนโยบายการแก้หนี้ที่นอกจากจะคำนึงถึงปัจจัยทางเศรษฐกิจตามแบบฉบับเศรษฐศาสตร์นีโอคลาสสิคแล้ว ยังคำนึงถึงความหลากหลายของคนจากปัจจัยทางพฤติกรรมศาสตร์ อาจเป็นวิธีที่มีประสิทธิผลในการลดการสะสมหนี้และลดความน่าจะเป็นของการเกิดกับดักหนี้ในระยะยาว

อ้างอิง

- Bertrand, Marianne, and Adair Morse. 2011. “Information Disclosure, Cognitive Biases, and Payday Borrowing.” The Journal of Finance 66 (6): 1865–93.

- Carter, Susan Payne, Kuan Liu, Paige Marta Skiba, and Justin Sydnor. n.d. “Time to Repay or Time to Delay? The Effect of Having More Time Before a Payday Loan Is Due.” American Economic Journal. Applied Economics (Forthcoming). Accessed August 13, 2022. https://doi.org/10.1257/app.20180721.

- Gathergood, John, Neale Mahoney, Neil Stewart, and Jörg Weber. 2019. “How Do Individuals Repay Their Debt? The Balance-Matching Heuristic.” The American Economic Review 109 (3): 844–75.

- Gigerenzer, Gerd, Jean Czerlinski, and Laura Martignon. 1999. “How Good Are Fast and Frugal Heuristics?” In Decision Science and Technology: Reflections on the Contributions of Ward Edwards, edited by James Shanteau, Barbara A. Mellers, and David A. Schum, 81–103. Boston, MA: Springer US.

- Karlan, Dean S., and Jonathan Zinman. 2012. “Borrow Less Tomorrow: Behavioral Approaches to Debt Reduction.” SSRN Electronic Journal. https://doi.org/10.2139/ssrn.2060548.

- Tversky, A., and D. Kahneman. 1974. “Judgment under Uncertainty: Heuristics and Biases.” Science 185 (4157): 1124–31.