การเจริญเติบโตของตลาดยานยนต์ไฟฟ้า (electric vehicles or EVs) ส่งผลให้ความต้องการใช้น้ำมันเชื้อเพลิงในภาคขนส่งมีแนวโน้มลดลงอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในประเทศที่ประกาศเป้าหมายบรรลุความเป็นกลางทางคาร์บอน (carbon neutrality) หรือการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (net-zero emissions) การสนับสนุนการใช้ยานยนต์ไฟฟ้าเป็นวิธีการหลักที่หลายประเทศทั้งโลกใช้ในการลดก๊าซคาร์บอนไดออกไซด์ในภาคขนส่งทางบก ยิ่งไปกว่านั้น ประเทศที่เป็นผู้นำตลาดยานยนต์ไฟฟ้าอย่างเช่นประเทศจีนและหลายประเทศในสหภาพยุโรปมีการออกนโยบายเพื่อกำหนดเป้าหมายในการยุติการใช้รถยนต์สันดาปภายใน (phase-out ICE) ซึ่งใช้น้ำมันเชื้อเพลิงเป็นหลัก ส่งผลให้ตลาดยานยนต์ไฟฟ้าเติบโตขึ้นอย่างรวดเร็ว

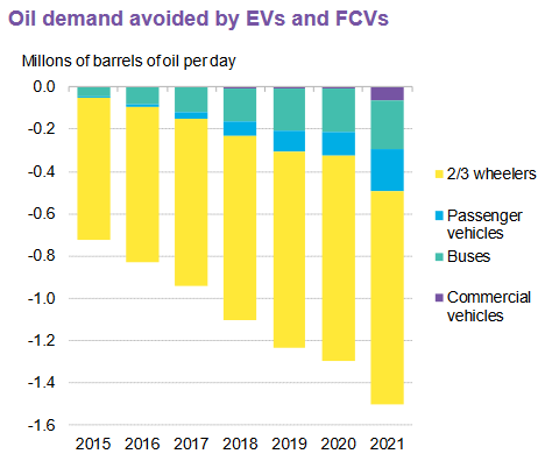

ข้อมูลจาก Zero-Emission Vehicles Progress Dashboard จัดทำโดยหน่วยงาน Bloomberg New Energy Finance ระบุว่าตลาดยานยนต์ไฟฟ้าในกลุ่มรถยนต์โดยสาร (passenger EV) มีอัตราการเจริญเติบโตสูงถึง 103% หรือมีจำนวนยานยนต์ไฟฟ้าทั้งหมด 6.6 ล้านคันในปี 2021 ซึ่งการเพิ่มขึ้นของจำนวนรถ EVs และ FCV (fuel cell vehicles) ส่งผลให้ทั่วโลกลดการใช้น้ำมันเชื้อเพลิงในภาคขนส่งทางบกประมาณ 1.5 ล้านบาร์เรลต่อวัน ลงลงมากถึง 6 เท่าเทียบกับปริมาณการใช้น้ำมันเชื้อเพลิงในปี 2015 (BNEF, 2022) รูปที่ 1 แสดงการใช้น้ำมันเชื้อเพลิงที่ลงลงจากการใช้ยานยนต์ไฟฟ้าในแต่ละประเภทในช่วงปี 2015-2021

รูปที่ 1 ผลกระทบของรถ EVs และ FCVs ต่อความต้องการใช้น้ำมันในปี 2015-2021

ที่มา: BNEF (2022) อ้างอิงข้อมูลจาก BNEF และ IEA

การเปลี่ยนผ่านจากการใช้น้ำมันเชื้อเพลิงไปสู่ยานยนต์ไฟฟ้าในภาคขนส่งมีแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ ในอนาคต ข้อมูลจากรายงาน Global Energy Perspective 2022 คาดการณ์ว่าสัดส่วนยานยนต์ไฟฟ้าในกลุ่มโดยสารทั่วโลกจะเพิ่มจาก 9% ในปี 2021 เป็น 37% ในปี 2027 ความต้องการใช้น้ำมันเชื้อเพลิงมีแนวโน้มถึงจุดความต้องการสูงสุด (peak demand) ในปี 2030 และถ้าต้องการให้บรรลุเป้าหมาย net-zero ความต้องการใช้น้ำมันเชื้อเพลิงควรจะถึงจุดสูงสุดในปี 2024 ในขณะที่ประเทศอินเดียและประเทศในกลุ่มเอเชียตะวันออกเฉียงใต้คาดว่าจะถึงจุดความต้องการใช้น้ำมันเชื้อเพลิงสูงสุดในปี 2040 (McKinsey, 2022) นั่นหมายความว่าความต้องการใช้น้ำมันเชื้อเพลิงมีแนวโน้มที่จะลดลงอย่างต่อเนื่องในระยะยาว

แนวคิดและกลยุทธ์การปรับตัวของธุรกิจน้ำมัน

แนวโน้มความต้องการใช้น้ำมันเชื้อเพลิงที่ลดลงและความสำคัญของเป้าหมายการบรรรลุการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (net zero) ทั้งในระดับโลกและระดับประเทศ ผลักดันให้กลุ่มบริษัทน้ำมันข้ามชาติ (International Oil Companies หรือ IOCs) ต้องวางกลยุทธ์ในการปรับตัวทางธุรกิจเพื่อรองรับการเปลี่ยนแปลงของทั้งฝั่งอุปสงค์และอุปทานของพลังงานในภาคขนส่ง

ธุรกิจน้ำมันหรือธุรกิจปิโตรเลียมกำลังเผชิญความเสี่ยงสูงที่การลงทุนในธุรกิจจะกลายเป็นสินทรัพย์ที่ลงทุนไปแล้วไม่ได้ใช้งานหรือด้อยค่าลงในอนาคต (stranded assets) แนวโน้มความต้องการใช้น้ำมันเชื้อเพลิงที่ลดลงจะทำให้การลงทุนที่ใช้เงินลงทุนมากในสินทรัพย์ (Capital-intensive investment) เช่น น้ำมันเชื้อเพลิงสำรอง ท่อขนส่งน้ำมัน การกลั่นน้ำมัน มีโอกาสที่จะกลายเป็น stranded assets สูงเพราะไม่สามารถคืนทุนได้ในช่วงระยะเวลาการใช้งานของสินทรัพย์นั้น

ดังนั้น กลุ่มบริษัทน้ำมันข้ามชาติจึงเริ่มมีการปรับตัวทางธุรกิจในการกระจายความเสี่ยงในการลงทุน (investment diversification) เพื่อรองรับความกดดันจากการบรรลุเป้าหมายการเปลี่ยนแปลงสภาพภูมิอากาศและการเปลี่ยนผ่านด้านพลังงานจากยุคของการใช้น้ำมันเชื้อเพลิง ก๊าซธรรมชาติและถ่านหินที่มีแนวโน้มลดลงเรื่อยๆ ไปสู่ยุคที่มีการใช้พลังงานหมุนเวียนเพิ่มมากขึ้น รวมถึงการใช้พลังงานหมุนเวียนในการผลิตไฟฟ้าและการใช้ยานยนต์ไฟฟ้าในภาคขนส่ง

งานศึกษาขององค์กรพลังงานระหว่างประเทศหรือ IEA (2020) สรุปกลยุทธ์การปรับตัวของกลุ่มธุรกิจน้ำมันและก๊าซธรรมชาติไว้ 4 ประการด้วยกัน

ประการที่ 1 การปรับเปลี่ยนการดำเนินงานของน้ำมันเชื้อเพลิงและก๊าซธรรมชาติให้ปล่อยก๊าซเรือนกระจกลดลงในยุคที่มีการเปลี่ยนผ่านพลังงานอย่างรวดเร็ว

ประการที่ 2 การใช้เทคโนโลยี Carbon Capture, Utilization and Storage (CCUS) ในการดักจับและกักเก็บคาร์บอนเพื่อลดการปล่อยก๊าซเรือนกระจก

ประการที่ 3 การลงทุนเพื่อจัดหาน้ำมันและพลังงานที่มีการปล่อยก๊าซคาร์บอนต่ำให้กับลูกค้า

ประการที่ 4 คือ การวางตำแหน่งใหม่ (repositioning) จากบริษัทที่ประกอบธุรกิจน้ำมันเชื้อเพลิง มาเป็น บริษัทที่ประกอบธุรกิจพลังงาน เพื่อจัดหาไฟฟ้าและให้บริการด้านพลังงานที่หลากหลายให้กับลูกค้า

นอกจากนี้ งานวิจัยของ Blondeel และ Bradshaw (2022) พบว่า บริษัทน้ำมันข้ามชาติเลือกใช้กลยุทธ์ที่แตกต่างกันในการปรับตัวทางธุรกิจ ขึ้นอยู่กับมุมมองที่บริษัทมีต่อการวิเคราะห์ปัจจัยกดดันทางธุรกิจ (Porter’s forces) ที่ส่งผลกระทบต่อธุรกิจน้ำมัน ปัจจัยกดดันที่สำคัญที่สุดคือ การคุกคามจากสินค้าและบริการทดแทน (threat of substitute products and services)

ตัวอย่างเช่น การที่ยานยนต์ไฟฟ้าทำให้ความต้องการใช้น้ำมันเชื้อเพลิงลดน้อยลง และการบังคับใช้กฏหมายเพื่อแบนรถยนต์ที่ใช้เครื่องยนต์สันดาปภายใน ส่งผลให้เกิดความเสี่ยงที่ความต้องการใช้น้ำมันเชื้อเพลิงจะถูกทดแทนด้วยความต้องการใช้ไฟฟ้าในภาคขนส่ง เป็นต้น งานวิจัยชิ้นนี้สรุป 3 กลยุทธ์ไว้เป็นแนวทางการปรับตัวของธุรกิจน้ำมันเพื่อรองรับการการเปลี่ยนผ่านด้านพลังงาน รวมถึงการก้าวเข้าสู่ยุคของการใช้ยานยนต์ไฟฟ้า ประกอบด้วย

(1) กลยุทธ์การพัฒนาธุรกิจหลัก (CB) รักษาต่อยอดธุรกิจหลัก โดยมุ่งเน้นการลงทุนในธุรกิจปิโตรเลียมและลงทุนในเทคโนโลยีที่ใช้ดักจับและกักเก็บคาร์บอน เช่น CCUS ตัวอย่างเช่น บริษัท ExxonMobil ใช้ความเชี่ยวชาญทางเทคโนโลยีที่สะสมในธุรกิจน้ำมันมาต่อยอดในสาขาใหม่เพื่อสร้างขีดความสามารถในการแข่งขันของบริษัทในการพัฒนาวิจัยเทคโนโลยี เช่น CCUS ไฮโดรเจน และเชื้อเพลิงชีวภาพ

(2) กลยุทธ์การบูรณาการธุรกิจพลังงาน (IEC) บูรณาการการให้บริการด้านพลังงาน โดยยังคงลงทุนในธุรกิจหลักควบคู่ไปกับการขยายการลงทุนในธุรกิจใหม่ที่มีแนวโน้มเจริญเติบโต เช่น ธุรกิจพลังงานหมุนเวียนและธุรกิจพลังงานชีวภาพที่มีการดักจับและกักเก็บคาร์บอน (BECCS) ตัวอย่างเช่น บริษัท Shell และ TotalEnergies ใช้กลยุทธ์ทั้งสองด้าน (ambidexterity) ในการลงทุนทั้งในธุรกิจหลักที่อิ่มตัวแล้วอย่างธุรกิจปิโตรเลียมในระยะสั้น ในขณะที่มีแผนการลงทุนในธุรกิจใหม่ๆ เช่น ธุรกิจพลังงานหมุนเวียนและธุรกิจเทคโนโลยีคาร์บอนต่ำที่มีการเติบโตอย่างรวดเร็วไปพร้อมๆกันด้วยในระยะยาว

(3) กลยุทธ์การเปลี่ยนแปลงรูปแบบธุรกิจอย่างสิ้นเชิง (RT) เปลี่ยนรูปแบบธุรกิจอย่างสิ้นเชิง โดยการลงทุนในธุรกิจใหม่ที่ไม่ได้เกี่ยวข้องกับธุรกิจหลัก เช่น ธุรกิจพลังงานหมุนเวียน ตัวอย่างเช่น บริษัท Orsted ที่เปลี่ยนแปลงอย่างสิ้นเชิงจากการประกอบธุรกิจน้ำมันและก๊าซธรรมชาติแห่งประเทศเดนมาร์กกลายมาเป็นหนึ่งในผู้นำของโลกด้านธุรกิจพลังงานหมุนเวียน

กรณีศึกษากลยุทธ์การปรับตัวของบริษัทน้ำมันข้ามชาติในสหภาพยุโรป

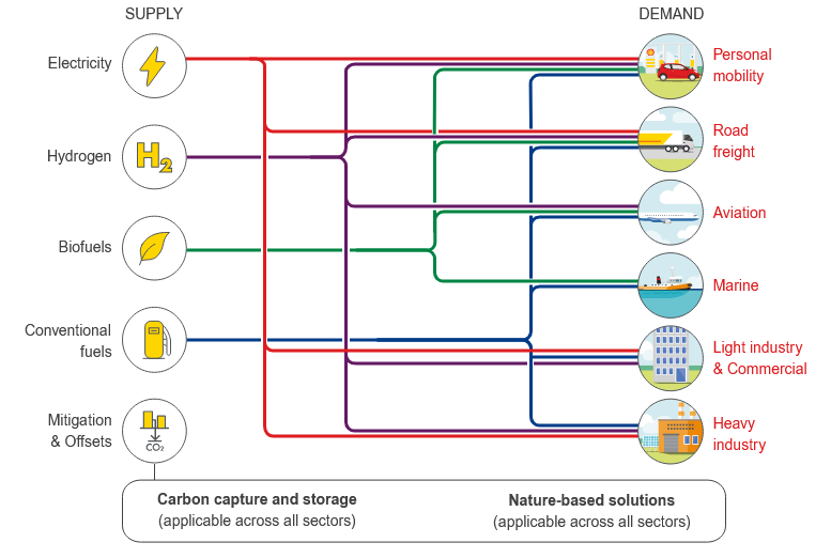

บริษัท Shell ประกาศเป้าหมายบรรลุการปล่อยก๊าซเรือนกระจกเป็นศูนย์ของธุรกิจพลังงานในบริษัทภายในปี 2050 เป้าหมายนี้ส่งผลให้ Shell เปลี่ยนรูปแบบการลงทุนในพลังงานโดยใช้กลยุทธ์แผนธุรกิจพลังงานแบบบูรณาการ (ดูรูปที่ 2) ซึ่งประกอบด้วยการลงทุนในการจัดหาพลังงาน (energy supply) เพื่อตอบสนองกับความต้องการใช้พลังงาน (energy demand) ที่มีแนวโน้มเปลี่ยนแปลงไปอย่างมากในระยะยาว

รูปที่ 2 กลยุทธ์แผนธุรกิจพลังงานแบบบูรณาการ

ที่มา: Shell (2022)

บริษัท Shell ปรับแผนการลงทุนในธุรกิจที่เป็น 3 เสาหลักในอนาคต (Shell, 2021) ประกอบด้วย

- ธุรกิจต้นน้ำ (Upstream pillar – core business) มุ่งเน้นการลงทุนในธุรกิจต้นน้ำหลักที่บริษัทมีขีดความสามารถทางธุรกิจที่สูง เช่น ธุรกิจน้ำมันเชื้อเพลิงและก๊าซธรรมชาติ โดยมีแผนที่จะลดการลงทุนในส่วนธุรกิจการสำรวจปิโตรเลียม (petroleum exploration) เหลือ 1.5 พันล้านดอลลาร์สหรัฐต่อปีในช่วงปี 2021-2025 ลดลงจาก 2.2 พันล้านดอลลาร์สหรัฐต่อปีในปี 2015 และคาดว่าจะไม่มีการลงทุนในส่วนนี้หลังปี 2025

- ธุรกิจการเปลี่ยนผ่านแบบบูรณาการ (transition pillar - integrated energy company) มุ่งเน้นการลงทุนในธุรกิจก๊าซธรรมชาติแบบบูรณาการและธุรกิจเคมีของบริษัท โดยมีแผนที่จะลดการลงทุนในธุรกิจโรงกลั่นน้ำมันทั้ง 13 แห่งและปรับเป็นการลงทุนในธุรกิจเคมีที่มีมูลค่าสูง (high-value chemicals) และอุทยานพลังงาน (energy parks) รวมถึงการลดการผลิตน้ำมันเชื้อเพลิงแบบดั้งเดิม (traditional fuels) 55% ภายในปี 2030 และเพิ่มการลงทุนในธุรกิจเคมี โดยมีแผนจะผลิตสินค้าเคมีจากการรีไซเคิลของเสีย (recycled waste) ภายในปี 2025 เพื่อลดของเสียที่เป็นพลาสติกมากถึง 1 ล้านตันต่อปี

- ธุรกิจที่มีแนวโน้มเจริญเติบโต (growth pillar – radical transformation) มุ่งเน้นลงทุนในธุรกิจสถานีให้บริการเพื่อจัดหาน้ำมันเชื้อเพลิงให้ภาคธุรกิจ น้ำมันเชื้อเพลิงชีวภาพ ให้บริการชาร์จรถยานยนต์ไฟฟ้า เทคโนโลยี CCUS ธุรกิจไฟฟ้า และธุรกิจไฮโดรเจน

การปรับตัวของบริษัทน้ำมันข้ามชาติแห่งอื่นในยุโรป เช่น BP และ TotalEnergies ก็มีแผนกลุยทธ์การเปลี่ยนผ่านคล้ายกับบริษัท Shell คือมีการวางกลยุทธ์เพื่อเป็นบริษัทพลังงานแบบบูรณาการ (integrated energy company) เพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของบริษัทภายในปี 2050 โดยมีแผนปรับกลยุทธ์เพื่อลงทุนในธุรกิจที่มีแนวโน้มเจริญเติบโต (growth business) เช่น พลังงานชีวภาพ การให้บริการชาร์จยานยนต์ไฟฟ้า พลังงานหมุนเวียนและไฮโดรเจน (BP, 2022)

เช่นเดียวกันกับบริษัท TotalEnergies ที่ปรับกลยุทธ์ไปลงทุนในธุรกิจที่มีแนวโน้มเจริญเติบโตจากการเปลี่ยนผ่านด้านพลังงานมากขึ้นและมีแผนลดสัดส่วนการขายสินค้าปิโตรเลียมลงจาก 65% ในปี 2015 เหลือ 44% ในปี 2021 และตั้งเป้าหมายลดสัดส่วนลงเหลือ 30% ในปี 2030 เพื่อเตรียมลดผลกระทบทางลบในอนาคต (TotalEnergies, 2022)

สรุป

การเปลี่ยนผ่านไปสู่ยุคของยานยนต์ไฟฟ้าและความสำคัญของเป้าหมายการบรรลุการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ผลักดันให้ธุรกิจน้ำมันทั่วโลกปรับกลยุทธ์แผนธุรกิจให้เป็นบริษัทพลังงานแบบบูรณาการ รวมถึงประเทศไทยด้วย จะเห็นได้ว่าบริษัทของไทยเริ่มปรับกลยุทธ์แผนธุรกิจเพื่อบรรลุเป้าหมาย net-zero emissions กันแล้ว เช่น บริษัทในเครือ ปตท. และบริษัทในเครือบางจาก โดยบริษัทในเครือ ปตท. ขยายแผนลงทุนในธุรกิจเทคโนโลยี CCS ควบคู่กับการเพิ่มพลังงานหมุนเวียน บริษัทในเครือบางจากมีแผนขยายธุรกิจไปยังการผลิตไฟฟ้าจากพลังงานสะอาดและธุรกิจผลิตภัณฑ์ชีวภาพที่มีมูลค่าสูง สุดท้ายแล้ว การเปลี่ยนผ่านไปสู่ยานยนต์ไฟฟ้าน่าจะเป็นโอกาสสำหรับธุรกิจน้ำมันที่จะปรับกลยุทธ์ไปลงทุนในกลุ่มธุรกิจที่ความยั่งยืนมากกว่าส่งผลกระทบทางลบ เพราะธุรกิจน้ำมันมีขีดความสามารถในการปรับตัวและต่อยอดธุรกิจเพื่อให้บริการพลังงานคาร์บอนต่ำได้ ทั้งนี้ กลยุทธ์การปรับตัวของธุรกิจขึ้นอยู่กับแนวทางนโยบายที่ชัดเจนจากภาครัฐด้วย ว่าจะกำหนดเป้าหมายและมาตรการสนับสนุนเทคโนโลยีที่จะมีบทบาทสำคัญในการช่วยให้ประเทศบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในอนาคตอย่างไร

References