หนึ่งในความท้าทายหลักของประเทศไทย คือ การเปลี่ยนแปลงด้านโครงสร้างประชากร

ซึ่งเราจะเห็นสัดส่วนประชากรอายุ 60 ปี ขึ้นไป เพิ่มขึ้นจากร้อยละ 20 ในปี พ.ศ. 2564 เป็นร้อยละ 32 ในปี พ.ศ. 2583 จึงเป็นคำถามสำคัญว่า

ประเทศไทยจะมีแผนรับมืออย่างไรกับสัดส่วนประชากรวัยแรงงานซึ่งเป็นกำลังหลักในการทำงานสร้างรายได้ให้กับประเทศกำลังลดลง

ขณะที่ค่าใช้จ่ายในการดูแลผู้สูงอายุปรับเพิ่มขึ้น

การเปลี่ยนแปลงโครงสร้างดังกล่าวส่งผลต่อทุกหน่วยในสังคม

ไม่ว่าจะเป็น รัฐบาล ชุมชน หรือครอบครัว ตัวอย่างเช่น

ในอดีตครอบครัวผู้สูงอายุหนึ่งครัวเรือน โดยเฉลี่ยจะมีสมาชิกในครัวเรือน 1 คนดูแลผู้สูงอายุ 1 คน แต่ปัจจุบันสมาชิก 1 คน ต้องมีภาระดูแลผู้สูงอายุถึง

2 คน ปัญหาดังกล่าวหากขาดการวางแผนที่ดี และการร่วมมือกันจากทุกหน่วยในสังคม

ย่อมก่อให้เกิดปัญหาทั้งด้านเศรษฐกิจและสังคมในระยะยาว

ถึงแม้ประเทศไทยจะเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์แล้ว แต่ปัญหาก็ยังอยู่ในช่วงเริ่มต้น กว่าครึ่งหนึ่งของผู้สูงวัยในไทยอยู่ในกลุ่มอายุ 60-69 ปี เป็นกลุ่มที่เต็มไปด้วยพฤฒิพลัง สามารถดูแลและเดินทางด้วยตนเองได้ แต่ในอนาคตสัดส่วนผู้สูงอายุในไทยมีการปรับขึ้นอย่างต่อเนื่องและรวดเร็ว

คำถามสำคัญที่ต้องเร่งจัดการคือจะทำอย่างไรให้ผู้สูงอายุมีเงินออมเพียงพอต่อค่าใช้จ่ายที่จำเป็นสำหรับการดำรงชีพหลังเกษียณ

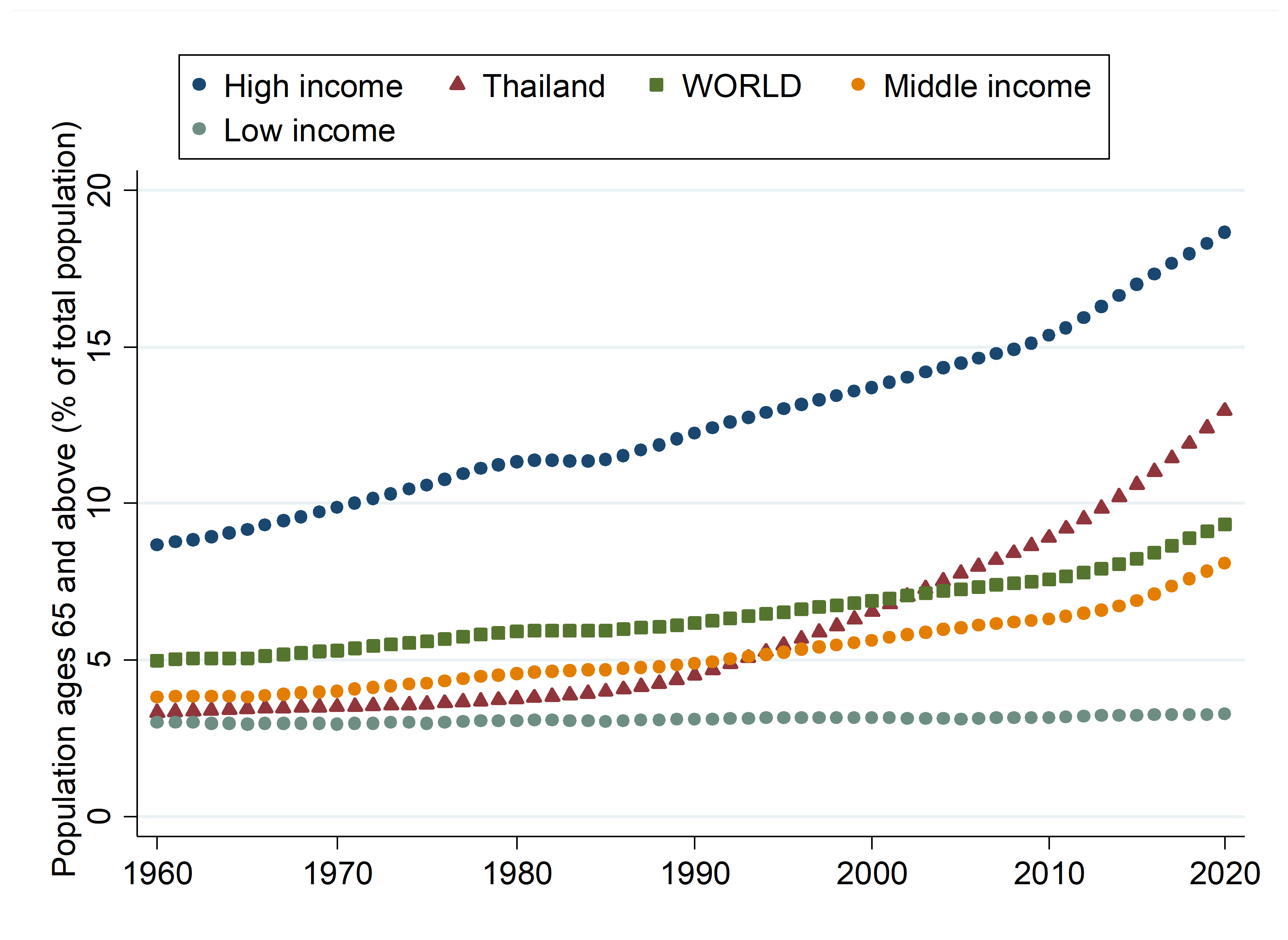

โดยความเร่งด่วนของเรื่องนี้ ขอให้พิจาณาจากอัตราการ “แก่เร็ว” ของประเทศ

เมื่อเปรียบเทียบกับค่าเฉลี่ยของโลก และกลุ่มประเทศจำแนกตามรายได้ประชาชาติ (GNI) ต่อหัว ดังรูปที่ 1

รูปที่ 1 สัดส่วนประชากรอายุ 65+

การวางระบบการออมเพื่อรองรับสังคมสูงอายุไทยในปัจุบันเป็นอย่างไร

การเก็บออมเงินสำหรับชีวิตหลังเกษียณไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อประชาชนบางกลุ่มมีรายได้เดือนชนเดือน หรือมีความไม่แน่นอนของรายได้สูง รัฐบาลในหลายประเทศได้เข้ามาช่วยจัดการปัญหาดังกล่าวเพื่อสร้างความมั่นใจว่าประชาชนจะมีเงินเก็บเพียงพอ

เนื่องจากงานวิจัยด้านเศรษฐศาสตร์พฤติกรรมชี้ให้เห็นว่า

คนส่วนใหญ่ประเมินค่าใช้จ่ายในวัยเกษียณต่ำกว่าความเป็นจริง

และปัญหาหลักคือหากประชาชนจะต้องสมัครเพื่อเข้าร่วมการออมสำหรับวัยเกษียณ

คนส่วนใหญ่มักมีแนวโน้มผัดวันประกันพรุ่งหรือเลือกที่จะไม่ทำอะไร

ผู้วางนโยบายจึงหันมาเปลี่ยนค่าเริ่มต้น (default option) เช่นให้ทุกคนอยู่ในโครงการออมเพื่อการเกษียณเป็นค่าเริ่มต้น

โดยผู้ที่ไม่ต้องการอยู่ จะต้องสมัครเพื่อที่จะออกจากโครงการ

หรือมีการบังคับให้ทุกคนออมเพื่อการเกษียณแทน

ปัจจุบันระบบบำนาญของประเทศไทยประกอบด้วย

เสาหลักแรกคือเบี้ยยังชีพผู้สูงอายุซึ่งเป็นระบบบำนาญพื้นฐานที่ครอบคลุมถ้วนหน้าสำหรับผู้สูงอายุทุกคนที่ไม่ได้รับสวัสดิการหรือสิทธิประโยชน์อื่นใดจากหน่วยงานของรัฐ

รัฐวิสาหกิจ หรือองค์กรปกครองส่วนท้องถิ่น มีสิทธิ์ได้รับเงินในอัตรา 600-1,000 บาทต่อเดือน อย่างไรก็ดี ระบบดังกล่าวคิดเป็นค่าเฉลี่ยประมาณ 20-30 บาทต่อวัน ซึ่งไม่เพียงพอต่อการดำรงชีพ โดยเฉพาะในเมืองใหญ่

มีผู้สูงอายุร้อยละ 15

ที่ใช้เบี้ยยังชีพเป็นรายได้หลักในการดำรงชีพ ทำให้เสาหลักอื่นๆ

มีความสำคัญไม่แพ้กันในการวางแผนการเกษียณ โดยแบ่งได้เป็นสองกลุ่มใหญ่ๆ คือ

(1) ระบบการออมภาคบังคับ และ (2)

ระบบการออมภาคสมัครใจ โดยความแตกต่างของสองระบบ คือ ระบบการออมภาคบังคับ

เป็นการบังคับให้ในวัยทำงาน ประชาชนต้องมีส่วนร่วมในการออมของตนเองสำหรับเกษียณอายุ

โดยนายจ้างหรือรัฐบาลอาจมีการช่วยสมทบเพื่อสร้างแรงจูง เช่น ระบบประกันสังคม

การออมภาคบังคับในกลุ่มข้าราชการ เป็นต้น ในขณะที่การออมภาคสมัครใจ จะเปิดให้ผู้ที่สนใจออมเข้ามาสมัครร่วมโครงการ

เช่น ประกันสังคมภาคสมัครใจ หรือ กองทุนการออมแห่งชาติ

ปัจจุบันกองทุนระบบบำนาญค่อนข้างมีเสถียรภาพเนื่องจากสัดส่วนผู้สูงอายุยังไม่สูงมากเมื่อเทียบกับวัยแรงงานที่มีการสมทบเงินเข้ากองทุน

แต่ด้วยอัตราการจ่ายเงินสมทบที่ต่ำ ประกอบกับจำนวนผู้สูงอายุที่จะเพิ่มขึ้นในอนาคต

อาจส่งผลต่อความยั่งยืนทางการคลังในระยะยาวได้

นอกจากนี้ ระบบประกันสังคมของไทยอาจไม่ตอบโจทย์การวางแผนทางการเงินของแรงงานบางกลุ่ม

โดยกว่าครึ่งหนึ่งของแรงงานไทยประกอบอาชีพอิสระ เช่น รับจ้าง ค้าขาย

หรือเป็นเกษตรกร ซึ่งบทความนี้จะกล่าวถึงแรงงานกลุ่มดังกล่าวว่า “แรงงานนอกระบบ” เป็นแรงงานกลุ่มที่ไม่ได้รับสวัสดิการจากนายจ้าง

และการจะเข้าร่วมโครงการออมเงินภาคสมัครใจนั้น อาจไม่ใช่เรื่องง่าย

เนื่องจากมีรายได้ที่ไม่แน่นอน

ทำให้ไม่ได้เข้าร่วมการออมเงินเพื่อเกษียณอายุในที่สุด

ความท้าทายในการวางแผนระบบบำนาญของไทย จึงเป็นการทำอย่างไรที่จะจัดสรรทรัพยากรที่มีอยู่อย่างจำกัดให้เกิดประโยชน์สูงสุด

โดยต้องคำนึงถึงความยั่งยืนด้านการคลัง และต้องไม่ลืมการจัดสวัสดิการที่มีความเป็นสากล

ทั่วถึงและถ้วนหน้า ตอบโจทย์ความต้องการที่หลากหลายของกลุ่มคนในสังคม

การจัดสวัสดิการถ้วนหน้า (Universal) เช่น ระบบประกันสุขภาพถ้วนหน้าและเงินยังชีพผู้สูงอายุ มีข้อดี คือ ความครอบคลุมผู้สูงอายุถึงร้อยละ

90 ของผู้สูงอายุทั้งหมด

แต่ต้องแลกมาด้วยภาระทางการคลังที่มากกว่าการจัดโครงการที่มีกลุ่มเป้าหมายจำเพาะ

เช่น บัตรสวัสดิการแห่งรัฐที่มีการระบุกลุ่มเป้าหมายเป็นผู้มีรายได้น้อย ในทางตรงกันข้าม

โครงการที่มีกลุ่มเป้าหมายจำเพาะ (Targeting) มีศักยภาพในการยกระดับสวัสดิการของไทย

ก่อให้เกิดภาระทางการคลังน้อยกว่า

แต่ต้องพิจารณาให้ดีถึงกลุ่มเปราะบางที่อาจหลุดจากระบบสวัสดิการ

เนื่องจากไม่ได้ติดตามข่าวสาร หรือไม่คุ้นชินกับเทคโนโลยี ในขณะโครงการอาจมีการคุ้มรวมที่ผู้สูงอายุฐานะดีเข้ามาด้วย

ทำความเข้าใจกลุ่มเป้าหมาย: สภาพและแนวโน้มทางเศรษฐกิจของผู้สูงอายุในไทย

จากโครงการวิจัย“การวิเคราะห์ช่องว่างทางการคลัง

แหล่งรายได้ และความเป็นไปได้ทางเศรษฐศาสตร์การเมืองของการจัดตั้งระบบบำนาญแห่งชาติ

โดยคำนึงถึงผลกระทบของ COVID-19 ที่มีต่อผู้สูงอายุ” ที่ใช้ฐานข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน

(Socio-Economic Survey : SES) และการสำรวจภาวะการทำงานของประชากร

(Labor Force Survey: LFS) จัดทำโดยสำนักสถิติแห่งชาติ ในปี

2563 พบว่า ลักษณะสำคัญของผู้สูงอายุในไทยเป็นดังนี้

ผู้สูงอายุกว่า 2 ใน 5 ของไทยยังคงทำงานแม้ผ่านวัยเกษียณ

โดยผู้ที่ทำงานอยู่ส่วนมาก คือ กลุ่มผู้เป็นนายจ้างตนเอง (self-employed) ค้าขายนอกภาคการเกษตร (non-agricultural household

enterprises/activities) และ 1 ใน 3 ของผู้ที่ทำงานอยู่ คือ เกษตรกร มีรายได้จากปริมาณผลผลิตขึ้นอยู่กับราคาสินค้าเกษตร

ซึ่งเป็นปัจจัยภายนอกและมีความผันผวนสูง อันสอดคล้องกับหลักฐานเชิงประจักษ์ของโครงการวิจัยที่พบว่า

อัตราความยากจนของผู้สูงอายุมีความสัมพันธ์ทางสถิติกับราคาสินค้าเกษตร ทั้งนี้ กลุ่มลูกจ้าง

(employee) ที่ยังทำงานอยู่มีเพียงส่วนน้อย โดยมักได้ค่าจ้างเป็นรายวันหรือรายชิ้นเนื่องจากเป็นกลุ่มที่มีระดับการศึกษาเฉลี่ยไม่สูงมากนัก

หนี้สินเป็นอีกปัจจัยที่กดดันความสามารถในการเก็บออมเพื่อวัยเกษียณ

โดยหนี้ส่วนมากเพื่อการอุปโภคและบริโภค ขณะที่ในกลุ่มช่วงอายุ 45 ปีขึ้นไป 1 ใน 3

ของหนี้ทั้งหมดมาจากการลงทุนประกอบกิจการ

ปัจจัยหนี้ดังกล่าวส่งผลให้รายได้หลังหักค่าใช้จ่ายสุทธิ ซึ่งควรนำไปใช้เก็บออมหลังเกษียณ

ต้องถูกนำไปชำระหนี้ราวครึ่งหนึ่ง

รวมถึงการลงทุนในสินทรัพย์ของครัวเรือนไทยมีระดับต่ำและไม่สอดคล้องกับความสามารถในการรองรับความเสี่ยงแต่ละช่วงอายุ

นอกจากนี้ร้อยละ 40

ของครัวเรือนที่มีหัวหน้าครัวเรือนสูงอายุยังมีหนี้สิน ขณะที่ร้อยละ 7 ของครัวเรือนที่มีหัวหน้าครัวเรือนสูงอายุประสบปัญหาหนี้ค้างจ่าย เช่น ค้างค่าไฟฟ้า

หรือน้ำประปา

ข้อมูลดังกล่าวชี้ให้เห็นว่าระบบเบี้ยชราภาพอย่างเดียวอาจไม่เพียงพอในการยังชีพหลังเกษียณ เนื่องจากครัวเรือนสูงอายุยังมีภาระหนี้ที่ต้องจัดการ นอกจากนี้ระบบการออมภาคสมัครใจอาจไม่ตอบโจทย์จากความผันผวนทางรายได้ของแรงงานนอกระบบ การฝากเงินระยะยาวโดยไม่สามารถนำออกมาใช้ได้จนถึงวันเกษียณจึงไม่ใช่เรื่องง่ายของผู้ที่มีรายได้ไม่แน่นอน

การเข้ามาของ

โควิด-19

ทำให้ปัญหาความยากจนของผู้สูงอายุย่ำแย่ลง

ถึงแม้สัดส่วนผู้สูงอายุยากจนจะลดลงมาในช่วงสามทศวรรษที่ผ่านมา

แต่กลุ่มผู้สูงอายุเป็นกลุ่มที่มีความอ่อนไหวต่อความยากจนมากกว่าค่าเฉลี่ยประเทศ

โดยระหว่างปี 2559

- 2561 อัตราความยากจนของประเทศเพิ่มสูงขึ้น โดยเฉพาะอย่างยิ่ง

ในกลุ่มประชากรอายุ 60-69 ปี มีอัตราความยากจนเพิ่มสูงขึ้นมากกว่ากลุ่มอื่น

สถานการณ์ที่ส่งผลลบต่อเศรษฐกิจจึงอาจส่งผลให้ผู้สูงอายุยากจนเพิ่มขึ้น

เช่น การแพร่ระบาดของโควิด-19 ที่เริ่มต้นในปี 2563

ถึงแม้ผู้ติดเชี้อในกลุ่มสูงอายุคิดเป็นสัดส่วนค่อนข้างต่ำเมื่อเทียบกับกลุ่มช่วงอายุอื่น

แต่อัตราการเสียชีวิตของผู้สูงอายุเพิ่มขึ้นอย่างมีนัยสำคัญ โดยอาจจะมาจากการที่ไม่สามารถเข้ารับบริการสาธารณะสุขได้

ที่สำคัญ โอกาสในการเสียชีวิตที่สูงในกลุ่มผู้สูงอายุยังส่งผลให้ผู้สูงอายุในหลายประเทศไม่สามารถออกไปทำงานนอกบ้านได้

ประกอบกับสภาพเศรษฐกิจที่แย่ลง โดยกว่า 8 ใน 10 ของผู้สูงอายุประสบอุปสรรคในการทำงานจากการแพร่ระบาดของโควิด เช่น สูญเสียพื้นที่การค้า

ถูกปรับลดเงินเดือนหรือชั่วโมงการทำงาน และถูกเลิกจ้าง (รศ.ดร. วิราภรณ์ โพธิศิริ

และคณะ, 2563)

นอกจากนี้ ผลวิจัยของโครงการ "การวิเคราะห์ช่องว่างทางการคลัง แหล่งรายได้ และความเป็นไปได้ทางเศรษฐศาสตร์การเมืองของการจัดตั้งระบบบำนาญแห่งชาติ โดยคำนึงถึงผลกระทบของ COVID-19 ที่มีต่อผู้สูงอายุยัง" ดังกล่าว แสดงให้เห็นว่า กลุ่มผู้สูงอายุยากจนเพิ่มสูงขึ้นในปี พ.ศ. 2563 ซึ่งเป็นปีแรกของโควิด โดยภาคอีสานและภาคใต้มีสัดส่วนผู้สูงอายุยากจนสูงที่สุดราวร้อยละ 8.5 และร้อยละ 7.5 ตามลำดับในปี พ.ศ. 2563 และ กลุ่มผู้สูงอายุที่เปราะบางที่สุด คือ ผู้สูงอายุใน 3 จังหวัดชายแดนภาคใต้ และชนกลุ่มน้อยในภาคเหนือ ซึ่งมีสัดส่วนผู้สูงอายุยากจนสูงกว่าร้อยละ 20

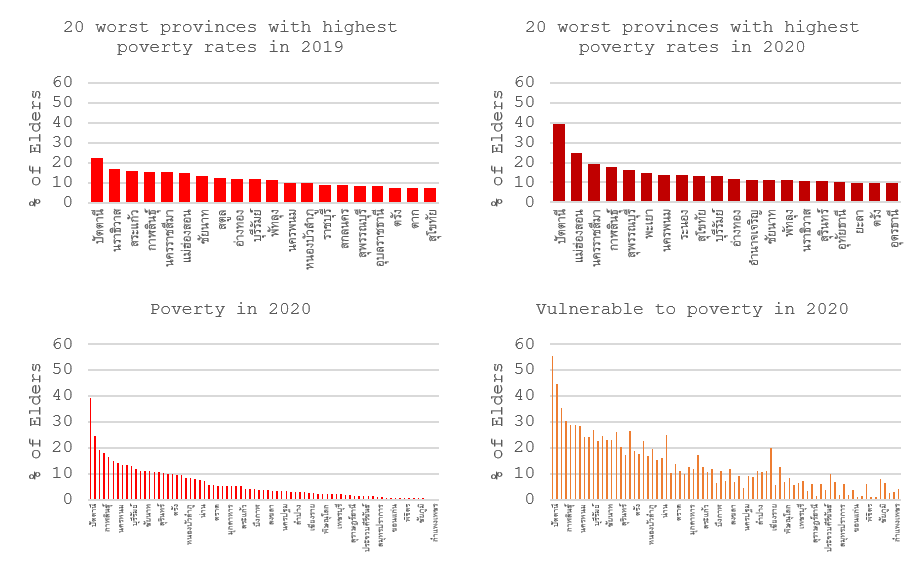

เมื่อพิจารณาเป็นรายจังหวัดพบว่า มี 17 จังหวัดที่มีอัตราความยากจนของผู้สูงอายุสูงกว่า

ร้อยละ 10 โดยสามจังหวัดแรกที่มีอัตราความยากจนของผู้สูงอายุสูงสุดในปี

2020 คือ จังหวัดปัตตานี แม่ฮ่องสอน และนครราชสีมา มีสัดส่วนความยากจนของผู้สูงอายุอยู่ที่ร้อยละ

39, 24 และ 19 ตามลำดับ ดังแสดงในรูปที่

2

ที่มา: ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (SES)

ยิ่งไปกว่านั้น ค่ามัธยฐานสำหรับค่าใช้จ่ายเพื่อการบริโภคเฉลี่ยต่อหัวสมาชิกของครัวเรือนไทยในปี พ.ศ. 2563 อยู่ที่เพียงแค่เดือนละ 6 พันบาท หรือ วันละ 200 บาท เท่านั้น ซึ่งเป็นมูลค่าที่รวมค่าใช้จ่ายเพื่อการบริโภคทั้งอาหารและไม่ใช่อาหารแล้ว ทั้งนี้ แม้ว่าข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (SES) จะไม่สามารถจัดเก็บข้อมูลจากมหาเศรษฐีในประเทศไทยได้ แต่มัธยฐานที่แท้จริงของครัวเรือนไทย (median of statistical population of Thai households) ก็คงไม่ได้ให้ผลแตกต่างในการประเมินคุณภาพชีวิตของคนส่วนใหญ่ในสังคมไทย ซึ่งมีโอกาสจำกัดในการสร้างอนาคตของครอบครัวที่มีความมั่นคงและสดใส

เศรษฐศาสตร์การเมืองเรื่องเบี้ยผู้สูงอายุหรือบำนาญถ้วนหน้า

ความคุ้มครองทางสังคม คือ นโยบายช่วยเหลือให้ประชาชนได้ดำรงมาตรฐานชีวิตที่สมศักดิ์ศรีความเป็นมนุษย์ สามารถป้องกันความเสี่ยงจากเคราะห์ร้าย (contingencies) ที่จะมีผลกระทบต่อรายได้ ค่าใช้จ่าย ทรัพย์สิน และ หนี้สินของครัวเรือน โดยสำหรับผู้สูงอายุ คือ เครื่องมือที่จะช่วยโอบอุ้มสังคมไทยจากความเสี่ยงที่จะเกิดวิกฤตความยากจนจากคนจนสูงอายุ

เบี้ยผู้สูงอายุหรือบำนาญถ้วนหน้า

คือ เป้าหมายที่ภาคประชาสังคมและภาคการเมืองได้พยายามการผลักดันทางกฎหมายและการเมือง

เพื่อให้มีระบบบำนาญแห่งชาติ อันสอดคล้องกับหลักการที่ได้เสนอจากภาควิชาการ

(รศ.ดร.วรวรรณ ชาญด้วยวิทย์ และคณะ, 2551; ศ.ดร.วรเวศม์

สุวรรณระดา และ รศ.ดร.วรวรรณ ชาญด้วยวิทย์, 2553; สมชัย จิตสุชน และคณะ, 2554; ทีดีอาร์ไอ สทส. และ สท., 2555; รศ.ดร.วรวรรณ

ชาญด้วยวิทย์, 2556; ทีดีอาร์ไอ, 2558; ศ.ดร.วรเวศม์ สุวรรณระดา, 2558 เป็นต้น)

แต่กลับได้รับข้อคิดเห็นจากข้าราชการหน่วยงานที่เกี่ยวข้อง

พิจารณาว่า เป็นภาระผูกพันต่องบประมาณแผ่นดิน มีผลกระทบต่อฐานะทางการคลังของประเทศในอนาคต

และมีความซ้ำซ้อนด้านหน่วยงานที่ดูแล จึงไม่น่าประหลาดใจที่จะถูกตีตกโดยนายกรัฐมนตรี

ทำให้ไม่สามารถนำเข้าสู่กระบวนการพิจารณาทางนิติบัญญัติของระบบบริหารราชการแผ่นดิน

เพื่อให้สามารถดำเนินการให้เกิดระบบโครงข่ายความคุ้มครองทางสังคม (social safety

net) สำหรับผู้สูงอายุ

ทั้งที่หากผู้กำหนดนโยบายมีเจตจำนงทางการเมืองที่จะให้ความคุ้มครองด้านสวัสดิการต่อประชาชน ก็ควรที่จะผลักดันให้สามารถเกิดขึ้นได้ เหมือนอย่างระบบบัตรทองหรือระบบหลักประกันสุขภาพถ้วนหน้า

ในขณะที่ระบบบำเหน็จบำนาญแห่งชาติที่เป็นนโยบายกำลังอยู่ระหว่างการพิจารณานำเสนอร่างกฎหมายและผลักดันโดยรัฐบาล เพื่อจัดตั้งเป็นกองทุนบำเหน็จบำนาญแห่งชาติ มีความครอบคลุมเฉพาะเพียงแค่แรงงานในระบบ โดยละเลยที่จะกล่าวถึงแรงงานที่อยู่นอกระบบ

เมื่อพิจารณาถึงข้อเสนอของพรรคการเมืองในการเลือกตั้งครั้งล่าสุด เมื่อปี พ.ศ. 2562 เกี่ยวกับเบี้ยผู้สูงอายุ บำนาญถ้วนหน้า และความคุ้มครองด้านเศรษฐกิจของผู้สูงอายุ จะพบว่า เกือบทุกพรรคการเมืองขนาดใหญ่ ยกเว้นพรรคภูมิใจไทย ได้เสนอเป็นนโยบายไว้ โดยการให้สัญญา(ปากเปล่า)ต่อประชาชนผู้มีสิทธิ์ลงคะแนนเสียงเลือกตั้ง มีมูลค่า ตั้งแต่ 1,000 - 5,000 บาทต่อเดือน ซึ่งสรุปได้ในขณะนี้ว่า ยังไม่เห็นความก้าวหน้า

หากพิจารณาจากข้อเสนอเมื่อต้นปีของพรรคฝ่ายค้านที่ประกาศเป็นนโยบายให้มีบำนาญประชาชนเดือนละ

3,000 บาท เพื่อให้ผู้สูงอายุมีรายได้เพียงพอยังชีพ และ ลดภาระลูกหลาน กลับได้เห็นปฏิกิริยาของนายกรัฐมนตรี

ตามที่มีในรายงานข่าวว่า

“ที่บางพรรคพูดเรื่องการแจกเงินนั้นพูดได้อย่างไร ไม่รับผิดชอบ พูดมาแล้วทำได้หรือไม่ ขอไปดูก่อนว่ามีกฎหมายไหนกำกับดูแลเรื่องการหาเสียงหรือไม่ ให้นายวิษณุ เครืองาม รองนายกฯ ช่วยดูว่าทำได้หรือไม่ มีงบ ประมาณหรือไม่ พูดเกินจริงไปหรือเปล่า ช่วงนี้อย่าหาเสียงเกินไป ยังไม่ใช่ช่วงที่ควรทำ ...”

โดยไม่ได้มีการแสดงออกถึงเจตจำนงทางการเมืองที่จะช่วยกำหนดเป้าหมายคุ้มครองความเสี่ยงจากความยากจนของผู้สูงอายุในอนาคตเลย ซึ่งทรรศนะของนายกรัฐมนตรีก็สอดคล้องกับความเห็นของข้าราชการของหน่วยงานที่เกี่ยวข้อง ตามรายงานสรุปความคิดเห็นและผลการวิเคราะห์ผลกระทบ โดยสำนักงานเลขาธิการสภาผู้แทนราษฎร สำหรับร่างพระราชบัญญัติของภาคการเมืองและภาคประชาชน ดังนี้

“ทำให้เกิดภาระผูกพันงบประมาณในอนาคตที่เพิ่มมากขึ้น

ซึ่งอาจส่งผลกระทบต่อฐานะทางการคลังของประเทศในระยะยาว”

“เป็นการจ่ายเงินบำนาญซ้ำซ้อน

ที่เป็นภาระต่องบประมาณของประเทศ”

“การกำหนดให้มีระบบบำนาญพื้นฐานถ้วนหน้าจะทำให้เกิดภาระผูกพันงบประมาณในอนาคตที่เพิ่มมากขึ้น ซึ่งอาจส่งผลกระทบต่อฐานะทางการคลังของประเทศในระยะยาว ”

แนวทางการจัดการทรัพยากรให้กับระบบบำนาญถ้วนหน้า เพื่อความคุ้มครองทางสังคมให้กับผู้สูงอายุในอนาคต

ประเทศไทยได้มีการวิจัยทางเศรษฐศาสตร์เพื่อเสนอนโยบายคุ้มครองทางสังคม (Social Protection) สำหรับผู้สูงอายุ ด้วยระเบียบวิธีศึกษาทางเทคนิคที่ครอบคลุมและมีความรัดกุมทางระเบียบวิธีวิจัยในการศึกษางบประมาณสำหรับรายจ่ายด้านสวัสดิการผู้สูงอายุและเบี้ยยังชีพผู้สูงอายุ ซึ่งพบว่า “เบี้ยยังชีพและบำนาญอยู่ในระดับที่ต่ำเกินไป” และสามารถหารายได้สำหรับระบบบำนาญแห่งชาติในอนาคตจากแหล่งภาษี ได้แก่ แหล่งรายได้จากการเพิ่มอัตราภาษีมูลค่าเพิ่ม (VAT Increase), การปฏิรูปภาษีทั้งระบบเพื่อระบบสวัสดิการสังคมถ้วนหน้า (Tax Reform for Universal Welfare System), และ การจัดลำดับความสำคัญในการจัดสรรงบประมาณใหม่ (Budget Reprioritization)

อย่างไรก็ตาม เราสามารถประเมินได้ว่า รายจ่ายด้านสวัสดิการผู้สูงอายุเมื่อเปรียบเทียบเป็นสัดส่วนรายได้รวมของรัฐบาลแล้ว กำลังจะเผชิญกับข้อจำกัด อันเนื่องจากผลกระทบของโควิด ปัญหาเงินเฟ้อทั่วโลก และสงครามรุกรานประเทศยูเครน อันจะส่งผลต่อภาวะเศรษฐกิจถดถอยของประเทศ ทำให้รัฐไม่สามารถจัดเก็บรายได้เข้าคลังตามเป้าหมาย ซ้ำยังมีภาระจ่ายคืนหนี้สาธารณะมหาศาลในอนาคต และเมื่อคาดการณ์การเติบโตของ GDP ด้วยอัตราการเติบโตเฉลี่ยแบบคงที่ในอัตราต่าง ๆ ไปในอีก 20 ปีข้างหน้า จะพบว่า ศักยภาพในการเติบโตของประเทศได้สูญหายไปอย่างใหญ่หลวงจากเศรษฐกิจติดลบในปี พ.ศ. 2563

จึงเป็นเรื่องอันตรายมากที่งบประมาณสำหรับสวัสดิการคุ้มครองประชาชนจะมีไม่เพียงพอ โดยเฉพาะอย่างยิ่ง กรณีที่ไม่ได้รับการสนับสนุนจากผู้เกี่ยวข้องกับนโยบายระบบบำนาญแห่งชาติ เช่น รัฐบาล นักการเมือง และข้าราชการประจำในหน่วยงานที่เกี่ยวข้อง

ดังนั้น ภาควิชาการ ภาคการเมือง และภาคประชาชน จึงต้องกำหนดกลยุทธ์ผลักดันทางการเมืองในการปฏิรูปภาษี เพื่อลดแรงต้านทาน และแสวงหาแนวร่วมในการสนับสนุนนโยบายการเพิ่มรายได้สำหรับงบประมาณสำหรับรายจ่ายด้านสวัสดิการผู้สูงอายุและเบี้ยยังชีพผู้สูงอายุให้เพียงพอและยั่งยืนทางการคลังสำหรับระบบหลักประกันรายได้พื้นฐานสำหรับผู้สูงอายุในอนาคต

ซึ่งการเพิ่มอัตราภาษีมูลค่าเพิ่ม (VAT Increase), การปฏิรูปภาษีทั้งระบบเพื่อระบบสวัสดิการสังคมถ้วนหน้า

(Tax Reform for Universal Welfare System) และการจัดลำดับความสำคัญในการจัดสรรงบประมาณใหม่

(Budget Reprioritization) ไม่ใช่เรื่องใหม่แต่อย่างใด

เพราะเป็นสิ่งที่นักเศรษฐศาสตร์ชั้นนำของประเทศได้สนับสนุนมานานแล้ว

และเป็นนโยบายปกติที่ทำกันในประเทศพัฒนาแล้ว

ยิ่งเมื่อเมื่อประเทศไทยมาเจอวิกฤติในขณะนี้

แต่คนมีฐานะระดับสูงสุด 1% ที่อยู่บนยอดปิรามิด

กลับสามารถสะสมความมั่งคั่งได้มากขึ้นอย่างรวดเร็ว เช่น ในช่วง 10 ปีที่ผ่านมา 50

ตระกูลรวยที่สุด มีทรัพย์สินเพิ่มเฉลี่ยต่อปี 20-30% หรือรวยขึ้นเฉลี่ย 6 เท่า

มีทรัพย์สินรวมกัน 5 ล้านล้านบาท โดยตระกูลที่รวยที่สุดมีทรัพย์สินเพิ่มขึ้นเกือบ

1 แสนล้านบาท เพียงปีเดียวในช่วงปี 63-64

จึงสมควรที่จะเพิ่มภาษีได้แล้ว

เพื่อดึงทรัพยากรจากกลุ่มคนรวยสุด กลับคืนมากระจายให้คนระดับกลางและระดับล่าง

เพื่อความเป็นธรรม เพราะประเทศไทยมีรายได้จากการจัดเก็บภาษีลดลงจนเหลือเพียงร้อยละ

15 ของจีดีพี ซึ่งถือว่าต่ำมากเมื่อเปรียบเทียบกับประเทศที่พัฒนาแล้ว

โดยสาเหตุของการจัดเก็บภาษีได้น้อยมีหลายสาเหตุ ไม่ว่าจะเป็น

อัตราภาษีที่ต่ำเกินไป การลดหย่อนภาษี

และการยกเว้นภาษีเงินได้นิติบุคคลเพื่อส่งเสริมการลงทุน

ในการลดหย่อนภาษีและการมีข้อยกเว้นต่างๆ

คนที่ได้ประโยชน์มากที่สุดมักเป็นกลุ่มคนรวย

ไม่ว่าจะเป็นการยกเว้นภาษีเงินได้นิติบุคคคล อากรขาเข้าและขาออก และ

ภาษีมูลค่าเพิ่ม เป็นต้น สำหรับบรรดาเจ้าสัวนายทุนใหญ่ที่ลงทุนเกี่ยวข้องกับเขตเศรษฐกิจพิเศษ

เขตปลอดอากร และนิคมอุตสาหกรรม แม้กระทั่งภาษีมรดกก็จะได้รับการยกเว้นภาษีมรดก

หากมูลค่าที่รับมรดกน้อยกว่า 100 ล้านบาท หรือ ที่ดินแปลงใหญ่ย่านใจกลางธุรกิจ

หรือพื้นที่ตามแนวรถไฟฟ้า รวมถึงที่ดินในจังหวัดปริมณฑลที่มีศักยภาพในการพัฒนา

ซึ่งบางรายถือครองรวมกันมูลค่าเป็นหมื่นล้านบาท ก็ถูกแปลงสภาพเป็นการลงทุนปลูกมะนาวหรือทำเกษตรผสมผสาน

เพื่อเลี่ยงอัตราภาษีที่ดินรกร้างว่างเปล่า เป็นต้น

ทำให้เสียภาษีในอัตราที่ต่ำกว่าโดยเฉลี่ย

มีช่องทางหลากหลายให้ลดหย่อนหรือยกเว้นภาษี ภาระภาษีต่อรายได้น้อย และได้รับประโยชน์มากที่สุดจากการข้อยกเว้นให้สิทธิการหักลดหย่อนภาษีต่างๆ

ซึ่งส่งผลให้รัฐจัดเก็บภาษีได้ลดลง สูญเสียรายได้มหาศาล และไม่สามารถใช้นโยบายการคลังในการลดความเหลื่อมล้ำและสร้างความเป็นธรรมในสังคมได้

เหมือนในประเทศพัฒนาแล้วที่ประสบความสำเร็จในการสร้างระบบความคุ้มครองทางสังคม (social

protection) ที่มั่นคงแข็งแรง เช่น ประเทศในทวีปยุโรปและประเทศญี่ปุ่น

เป็นต้น

การจะผลักดันนโยบายภาษีเพื่อสร้างระบบสวัสดิการที่จะช่วยคุ้มครองความยากจนให้กับผู้สูงอายุนั้น จะต้องมาจากความต้องการของประชาชนผู้เสียภาษี ผ่านกระบวนการทางประชาธิปไตยที่มีพรรคการเมืองแข่งขันกันนำเสนอนโยบายให้ประชาชนเลือก จึงเป็นเรื่องสำคัญที่จะต้องรักษาประชาธิปไตยให้ทำงานได้ (function) เพื่อให้นโยบายรัฐตอบสนองความต้องการและประโยชน์ของประชาชนเป็นสำคัญ เพราะในระบอบประชาธิปไตยที่เคารพหลักการสิทธิมนุษยชนจะเอื้อให้มีการแข่งขันกันของพรรคการเมืองในการนําเสนอนโยบายความคุ้มครองทางสังคมให้ประชาชนเลือกตั้ง

ในระยะยาว

ประเทศไทยจะไม่สามารถหลีกเลี่ยงที่ต้องให้ผู้ที่อยู่นอกระบบมีส่วนร่วมรับผิดชอบในการออมด้วย

ซึ่งควรที่จะต้องทำในลักษณะของ welfare society คือ มีทั้งภาครัฐ

เอกชน ชุมชน และประชาชน เพื่อช่วยเพิ่มความคุ้มครองเป็น “บำนาญพื้นฐาน” โดยร่วมกันกับการใช้นโยบายการคลังเพื่อจัดสรรทรัพยากรใหม่

(reallocation of resources) เพื่อดึงทรัพยากรจากคนรวยสุด

กลับคืนมากระจายให้คนระดับกลางและระดับล่าง

อย่างไรก็ตาม

การได้เงินงบประมาณมากขึ้นไม่ใช่เป้าหมายสุดท้าย เมื่อได้เงินมาแล้ว

การจัดลำดับความสำคัญของงบประมาณ (Budget Prioritization) ก็ต้องมุ่งเป้าไปที่ด้านสวัสดิการซึ่งมีประโยชน์โดยตรงต่อประชาชน

เช่น การเพิ่มการจัดบำนาญถ้วนหน้าเพื่อรองรับผู้สูงอายุรุ่น “เกิดล้าน” คือ

เกิดในปีนั้นเกิน 1 ล้านคน ซึ่งเริ่มเข้าสู่วัยเกษียณกันแล้ว

และจะเพิ่มต่อเนื่องไปเช่นนี้อีก 20 ปี

จึงต้องเร่งจัดให้มีระบบบำนาญพื้นฐานที่สามารถคุ้มครองความยากจนของผู้สูงอายุ

โดยโครงการวิจัย “การวิเคราะห์ช่องว่างทางการคลัง แหล่งรายได้

และความเป็นไปได้ทางเศรษฐศาสตร์การเมืองของการจัดตั้งระบบบำนาญแห่งชาติ

โดยคำนึงถึงผลกระทบของ COVID-19 ที่มีต่อผู้สูงอายุ” ได้เสนอหลักการพื้นฐานอันพึงปรารถนา ได้แก่

1.

เป็นรายได้ที่เพียงพอสำหรับการยังชีพของผู้สูงอายุ

โดยเฉพาะในกลุ่มที่เปราะบางที่สุด

ในขณะที่ไม่กระทบต่อความยั่งยืนทางการคลังจนเกินขีดจำกัดทางการคลัง

2.

มีความเป็นธรรมต่อประชาชน ทั้งระหว่างกลุ่มเศรษฐฐานะ และ ระหว่างคนแต่ละรุ่น

3.

เป็นเครื่องมือช่วยลดความเหลื่อมล้ำ ช่วยป้องกันความยากจนของกลุ่มเปราะบางและคุ้มครองความเสี่ยงจนของคนระดับกลาง

4.

เป็นระบบที่มีความชัดเจนเรียบง่าย

และสมเหตุผลทางเศรษฐศาสตร์ในการจัดสรรทรัพยากรที่มีอยู่จำกัด

5.

สร้างกลไกความรับผิดชอบของรัฐบาลต่อประชาชน

และส่งเสริมความสามารถในการรับผิดชอบตนเองของประชาชน

6.

เอื้อต่อการรักษาเสถียรภาพของระบบเศรษฐกิจและลดความเสี่ยงของความขัดแย้งทางการเมือง

อันเกิดจากความไม่เป็นธรรมทางเศรษฐกิจ

คำถามท้าทายทางศีลธรรม

แม่บ้านวัยทำงานที่อยู่บ้านดูแลครอบครัว

และเลี้ยงดูลูกในวัยเรียน สามารถรวมด้วยได้หรือไม่ว่า เป็นผู้มีส่วนร่วมสร้างเศรษฐกิจ

หรือ

เพราะว่าไม่ได้มีการสร้างมูลค่าทางเศรษฐกิจและไม่สามารถนับรวมเข้าในรายได้ประชาชาติ

จึงไม่นับว่า มีคุณค่าทางเศรษฐกิจของประเทศ

คนจำนวนมากในประเทศที่สามารถเรียนจบการศึกษาในระบบได้สูงสุดเพียงแค่มัธยมต้น

เพราะเรียนในโรงเรียนที่ขาดแคลนครูตั้งแต่ปฐมวัย

ทำให้การศึกษาที่ได้รับไม่มีคุณภาพเพียงพอที่จะช่วยให้สามารถเรียนต่อขึ้นไปได้

ทำให้ต้องทำงานเป็นแรงงานราคาถูกในระบบ แบบไม่มีระบบบำนาญรองรับ หรือ

ทำงานอยู่นอกระบบ ไม่มีหลักประกันความมั่นคงของชีวิต

แล้วตลอดชีวิตทำงานก็ไม่มีโอกาสได้ลืมตาอ้าปาก เพราะทุนชีวิตและทุนเศรษฐกิจจำกัด

ทำงานมาทั้งชีวิต แต่มีรายได้เติบโตไม่ทันค่าครองชีพ

และค่าใช้จ่ายในชีวิตไม่น้อยที่ไปกระจุกอยู่บนยอดปิรามิดไม่กี่ตระกูลที่ได้เปรียบในการแสวงหาประโยชน์ทางเศรษฐกิจ

(rent

seeking) จากโครงสร้างระบอบอุปถัมภ์แบบไทย

แน่นอนว่า

ในที่สุดแล้ว ระบบบำนาญในอนาคต ก็จะต้องมีระบบการคลังแบบมีส่วนร่วม คือ

มีระบบที่จูงใจให้รับผิดชอบมีการออมเงินในช่วงวัยทำงาน

แต่ก็มีคนจำนวนมากที่ไม่มีโอกาสตั้งแต่เกิด ก็ควรจะต้องมีระบบรองรับ

ไม่ให้เป็นคนยากจนอนาถา โดยมีระบบสวัสดิการที่มาจากหลักการพื้นฐานของ

“การเฉลี่ยทุกข์เฉลี่ยสุข” และสิทธิในการมีชีวิตอยู่ด้วยศักดิ์ศรีความเป็นมนุษย์

เหมือนตัวอย่างที่ดี เช่น ยุโรป หรือ ญี่ปุ่น เป็นต้น ซึ่งการเตรียมการให้มีระบบคุ้มครองทางสังคมสำหรับผู้สูงอายุ

ไม่ใช่เพียงแต่จะเป็นประโยชน์ต่อคนวัยเกษียณเท่านั้น แต่ยังเป็นประโยชน์ต่อคนวัยทำงาน

คนวัยเรียน และคนรุ่นอนาคตที่ยังไม่ได้เกิดมา

บทส่งท้าย

สมัย

20 ปีก่อนที่จะมีระบบหลักประกันสุขภาพถ้วนหน้า หรือบัตรทอง ก็มีผู้ที่คัดค้านว่า

ประเทศไทยไม่มีงบประมาณเพียงพอ แต่ความก้าวหน้าของระบบบัตรทอง ก็เป็นข้อพิสูจน์ว่า

การเปลี่ยนแปลงในทิศทางบวกของประเทศไทย สามารถที่จะเกิดขี้นเป็นจริงได้ ยิ่งไปกว่านั้น

ระบบบัตรทองยังเป็นแรงบันดาลใจที่ทำให้ระบบประกันสุขภาพถ้วนหน้ากลายเป็นเป้าหมายและเจตนารมณ์ร่วมกันของมนุษยชาติในปัจจุบัน

อันเป็นความน่าภาคภูมิใจในระดับโลกของคนไทย

ประเทศไทยประสบความสําเร็จในระบบประกันสุขภาพถ้วนหน้า

และสามารถก้าวหน้ามาได้อย่างยั่งยืน

ไม่ใช่เพียงเพราะความเป็นไปได้ทางเทคนิคด้านเศรษฐศาสตร์เท่านั้น

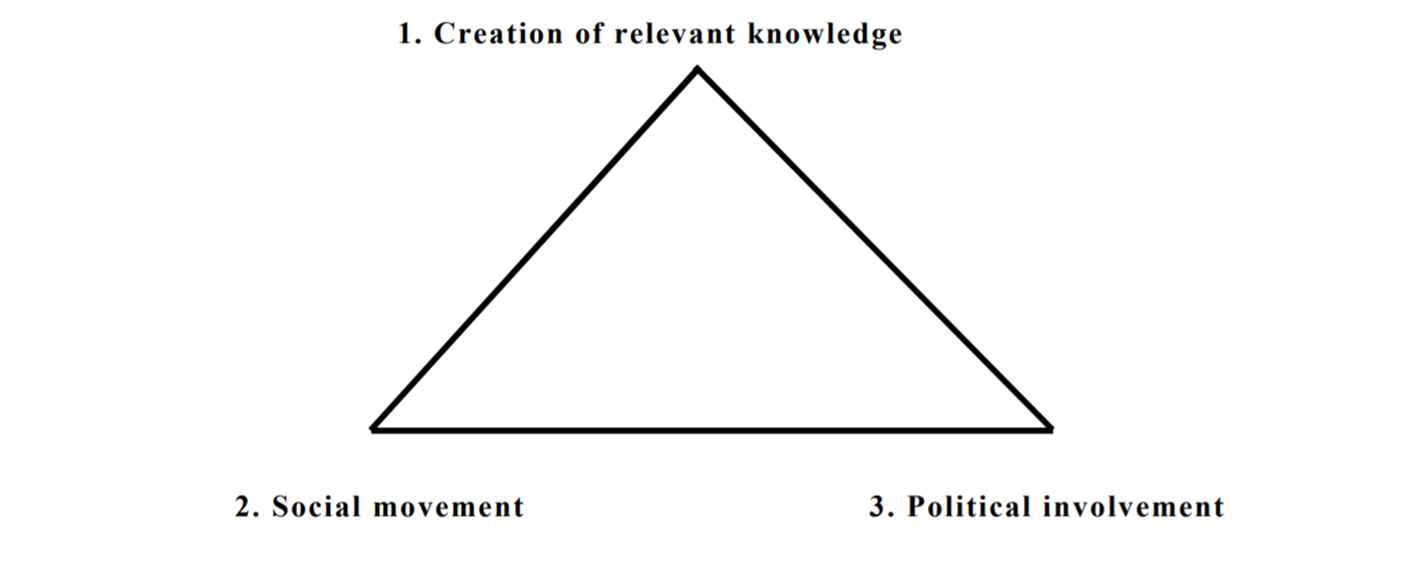

แต่ยังเป็นเพราะมีเจตจำนงทางการเมืองที่แน่วแน่ โดยใช้กลยุทธ์

“สามเหลี่ยมเขยื้อนภูเขา” หรือ “Triangle that Moves the Mountain” ซึ่งเป็นหลักการสำหรับการเคลื่อนย้าย

“ภูเขา” หรือ เพื่อแก้ไขปัญหาที่ซับซ้อนและยากลําบาก (Wasi, 2000)

ดังรูปที่ 3

โดย

“สามเหลี่ยม” หมายถึง ปฏิสัมพันธ์ของการสร้างและการบริหารจัดการในแต่ละภาคส่วน

ซึ่งสามารถสังเคราะห์ประมวลผลโดยสรุปได้ ดังนี้

1.

ภาควิชาการ : “พลังความรู้” (power of knowledge) คือ

ความรู้ภูมิปัญญาผ่านการวิจัย โดยมุ่งเน้นไปที่การทำให้เกิดขึ้นเป็นจริง (Real

Actions)

2.

ภาคประชาชน : “พลังเคลื่อนไหวทางสังคม” (power of social movement) คือ การขับเคลื่อนทางสังคม และกระบวนการเรียนรู้ทางสังคม ซึ่งจะต้องสร้างการมีส่วนร่วมและความเป็นเจ้าของ

เพื่อนำไปสู่การขับเคลื่อนที่เข้มแข็ง

3.

ภาครัฐ : “พลังทางการเมือง” (power of political involvement)

คือ ผู้กำหนดนโยบายทางการเมือง และ หน่วยงานรัฐที่เกี่ยวข้อง

ซึ่งการที่จะทําให้เกิดการเปลี่ยนแปลงในสังคมที่ยาก

ๆ เช่น การสร้างความคุ้มครองทางสังคมเพื่อป้องกันวิกฤตความยากจนผู้สูงอายุในอนาคต

มีความจำเป็นที่จะต้องทําให้ทั้งสามมุม หรือ ภาคส่วนต่าง ๆ ของ “สามเหลี่ยมเขยื้อนภูเขา”

สามารถเชื่อมโยงกัน (Interconnected) อย่างเข้มแข็ง (Wasi, 2000) อันเป็นปัจจัยทางเศรษฐศาสตร์การเมืองที่สำคัญ

ดังนั้น

ทุกคนที่มีความหวังและความฝันอยากจะเห็นการจัดสรรทรัพยากรใหม่ในระบบเศรษฐกิจ เพื่อสร้างความเป็นธรรม

ลดความเหลื่อมล้ำสุดขีด และจัดลำดับความสำคัญงบประมาณใหม่ (Budget

Reprioritization) โดยมุ่งให้คุณค่ากับคุณภาพชีวิตของประชาชน

และลงทุนให้กับอนาคตของประเทศ

จึงควรที่จะช่วยกันขับเคลื่อนเรียกร้องเพื่อประโยชน์ต่อคนไทยเอง

สำหรับนักวิชาการแล้ว ก็ควรที่จะช่วยกันทำวิจัยและเผยแพร่ความรู้ข้อค้นพบ ตลอดจนข้อเสนอแนะเชิงนโยบาย ผ่านสื่อสาธารณะต่าง ๆ เพื่อสร้างความรู้ความเข้าใจในสังคมอย่างต่อเนื่องต่อไป โดยจำเป็นที่จะต้องทำงานร่วมกันแบบเครือข่ายร่วมกับภาคนโยบายและภาคประชาชน ถึงแม้เป้าหมายอาจจะดูราวกับอยู่แสนไกล แต่เมื่อถึงเวลาที่ภาวะปัจจัยทางการเมืองอันเหมาะสมสามารถเอื้ออำนวย ก็จะได้มีการขับเคลื่อนดำเนินการ โดยมีนโยบายอยู่บนพื้นฐานความรู้ที่ได้จากการวิจัย เหมือนการกำเนิดของระบบหลักประกันสุขภาพถ้วนหน้า ซึ่งได้รับเสียงสนับสนุนจากประชาชน

บรรณานุกรม

Wasi P (2000) Triangle that moves

the mountain and health systems reform movement in Thailand. Health

Systems Research Institute (HSRI).

https://www.who.int/hrh/en/HRDJ_4_2_06.pdf

ทีปกร จิร์ฐิติกุลชัย,

ดวงมณี เลาวกุล, พัชรพร ลีพิพัฒน์ไพบูลย์

และคณะ. 2565. การวิเคราะห์ช่องว่างทางการคลัง แหล่งรายได้

และความเป็นไปได้ทางเศรษฐศาสตร์การเมืองของการจัดตั้งระบบบำนาญแห่งชาติ โดยคำนึงถึงผลกระทบของ

COVID-19 ที่มีต่อผู้สูงอายุ.

มูลนิธิสถาบันวิจัยและพัฒนาผู้สูงอายุ.

ทีปกร จิร์ฐิติกุลชัย, สิทธิศักดิ์ ลีลหานนท์, และ ภรณ์วรัตน์ ฟุ้งพิริยะ.

2565. สภาพเศรษฐกิจของครัวเรือนเปราะบางและข้อพิจารณาเพื่อความคุ้มครองทางสังคม. Discussion Paper.

รายงานสรุปความคิดเห็นและผลการวิเคราะห์ผลกระทบที่อาจจะเกิดขึ้น.

ร่างพระราชบัญญัติคณะกรรมการการออมเพื่อการเกษียณแห่งชาติ (ฉบับที่ ...) พ.ศ. ....

(โดยนายพิสิฐ ลี้อาธรรม และคณะ). สำนักงานเลขาธิการสภาผู้แทนราษฎร

รายงานสรุปความคิดเห็นและผลการวิเคราะห์ผลกระทบที่อาจจะเกิดขึ้น.

ร่างพระราชบัญญัติบำนาญพื้นฐานถ้วนหน้า พ.ศ. .... (โดยนางสาววรรณวิภา ไม้สน

สมาชิกสภาผู้แทนราษฎร และคณะ). สำนักงานเลขาธิการสภาผู้แทนราษฎร

รายงานสรุปความคิดเห็นและผลการวิเคราะห์ผลกระทบที่อาจจะเกิดขึ้น.

ร่างพระราชบัญญัติบำนาญแห่งชาติ พ.ศ. .... (โดยนายนิมิตร์ เทียนอุดม

กับประชาชนผู้มีสิทธิเลือกตั้ง). สำนักงานเลขาธิการสภาผู้แทนราษฎร

รายงานสรุปความคิดเห็นและผลการวิเคราะห์ผลกระทบที่อาจจะเกิดขึ้น.

ร่างพระราชบัญญัติเงินบำนาญประชาชน พ.ศ. .... (โดยนายประสงค์ บูรณ์พงศ์

สมาชิกสภาผู้แทนราษฎร และคณะ). สำนักงานเลขาธิการสภาผู้แทนราษฎร

วรวรรณ ชาญด้วยวิทย์ และคณะ, 2551.

หลักประกันด้านรายได้สำหรับผู้สูงอายุไทย. สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. กรุงเทพฯ

วรวรรณ ชาญด้วยวิทย์. 2556. การออกแบบระบบบำนาญแห่งชาติ นโยบายและการจัดการ. สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. กรุงเทพฯ

วรเวศม์ สุวรรณระดา และ วรวรรณ ชาญด้วยวิทย์. 2553. สวัสดิการยามชรา บำนาญแห่งชาติ. มูลนิธิสถาบันวิจัยและพัฒนาผู้สูงอายุไทย. กรุงเทพฯ

วรเวศม์ สุวรรณระดา. 2558. การปฏิรูประบบบำนาญกับความยั่งยืนทางการคลัง. สัมมนาวิชาการธนาคารแห่งประเทศไทย 2558

วิราภรณ์ โพธิศิริ ธนานนท์ บัวทอง และบุศริน บางแก้ว2563 ผลกระทบของ COVID-19 ต่อผู้สูงอายุไทย.

วิทยาลัยประชากรศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย. กรุงเทพฯ

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) สำนักส่งเสริมและพิทักษ์ผู้สูงอายุ (สทส.) และ สํานักงานส่งเสริมสวัสดิภาพและพิทักษ์เด็ก เยาวชน ผู้ด้อยโอกาส และผู้สูงอายุ (สท.) 2555. การประมาณการงบประมาณสําหรับผู้สูงอายุและแหล่งที่มาของเงิน. สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. กรุงเทพฯ

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) 2558. การบูรณาการระบบบำนาญแห่งชาติ.

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. กรุงเทพฯ

สมชัย จิตสุชน จิราภรณ์ แผลงประพันธ์ ยศ วัชระคุปต์ และ

นันทพร เมธาคุณวุฒิ. 2554. สู่ระบบสวัสดิการสังคมถ้วนหน้าภายในปี พ.ศ. 2560. สถาบันวิจัยเพื่อการพัฒนาประเทศไทย.รายงานฉบับสมบูรณ์เสนอต่อสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ

และกระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์.

“บิ๊กตู่” มอบวิษณุเช็ก นโยบายแจกเงิน ฉะพูดไม่รับผิดชอบ พรรคลักไก่หาเสียง. ไทยรัฐออนไลน์. 5 ม.ค. 2565. https://www.thairath.co.th/news/politic/2280052